如何看待全球最大眼科医疗机构爱尔眼科?

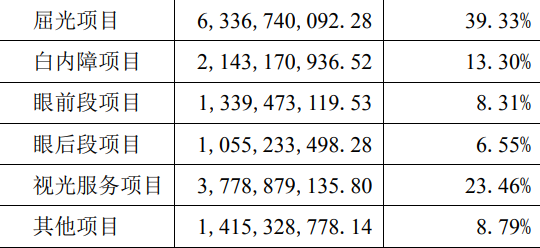

根据2022年年报,爱尔的主要业务分为屈光手术、白内障手术、眼前段手术、眼后段手术、视光服务和其他。(最右边一例是占营收比例,屈光项目占比最高,39.33%)

屈光手术大多数在角膜进行,也包括眼内手术方式,如:有晶状体眼人工晶状体植入、透明晶状体摘除、晶体置换等;眼前段手术包括青光眼、角膜病、眼整形、斜视和其他眼前段手术;眼后段手术包括眼底病、玻璃体切除和单纯视网膜脱离手术等。

视光服务项目主要包括医学配镜业务,如光学镜架、镜片和角膜接触镜。

其他项目比较杂:一是公司并购的医院有些其它非眼科医疗项目,如五官科等;二是海外医院手术室租赁等收入;三是其它医疗机构的部分消耗品、药品通过集团公司采购;四是医院暂时闲置房屋出租及停车费等带来的收入。

从毛利率看,屈光手术和视光服务毛利最高,56%,其他的都在45%左右

先说视光这一块:

根据华夏眼科的招股说明书,2019年眼科服务整体市场是1037亿,视光服务占比最高21%,即217亿左右,这个市场空间显然被低估了。

根据国家卫健委数据显示,2020年我国儿童青少年总体近视率为 52.7%,其中 6 岁左右儿童为14.3%,小学生为 35.6%,初中生为 71.1%,高中生为 80.5%。根据人口普查的数据,1-5岁人口7788万,6-10岁人口9024万,11-15岁人口8525万,16-20岁人口7268万,也就是六岁即以上的儿童青少年总人口为2.48亿,乘以总体近视率52.7%,儿童青少年总体近视人数为1.3亿人,这1.3亿人平均每人配个200元的眼镜都260亿的市场了,更别说其他的什么OK镜等高端的产品。而且很多家长给孩子配的眼镜还有什么防蓝光效果,光一个镜片就七八百了。

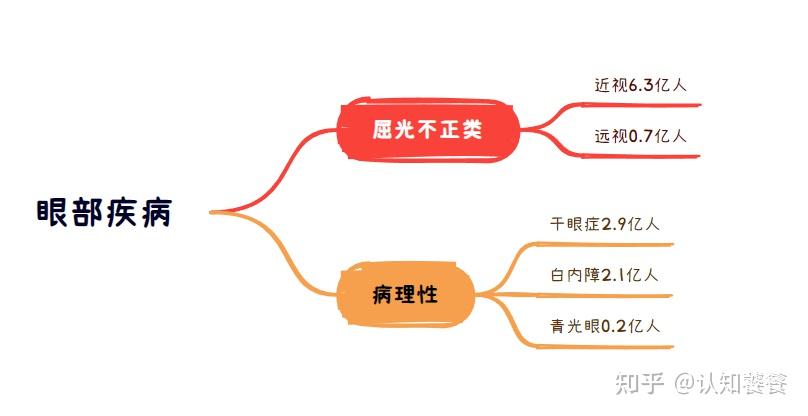

眼部疾病主要有以下几种:

但是并不是所有患者都会去治疗,比如白内障,全国有2.1亿人,每年的手术其实只有400万台,仅占总患者不到2%。渗透率是决定市场空间的一个很关键的东西,渗透率又取决于科普的程度和家长的重视程度。

当然这个2.1亿的白内障患者是根据60岁以上人群白内障发病率约为80%这个条件来估算的,华夏眼科招股书里引用的机构的估计数1.26亿,这俩咨询机构估算差距挺大的。

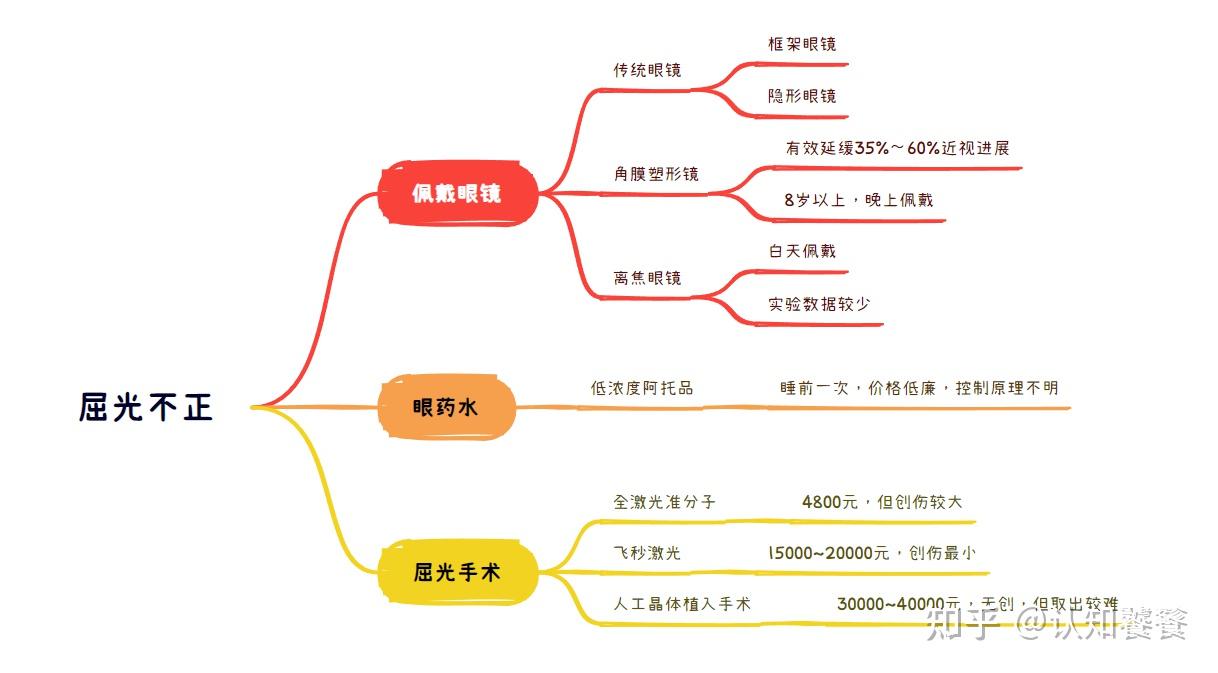

从治疗手段来分,屈光不正主要分为以下几个手段:

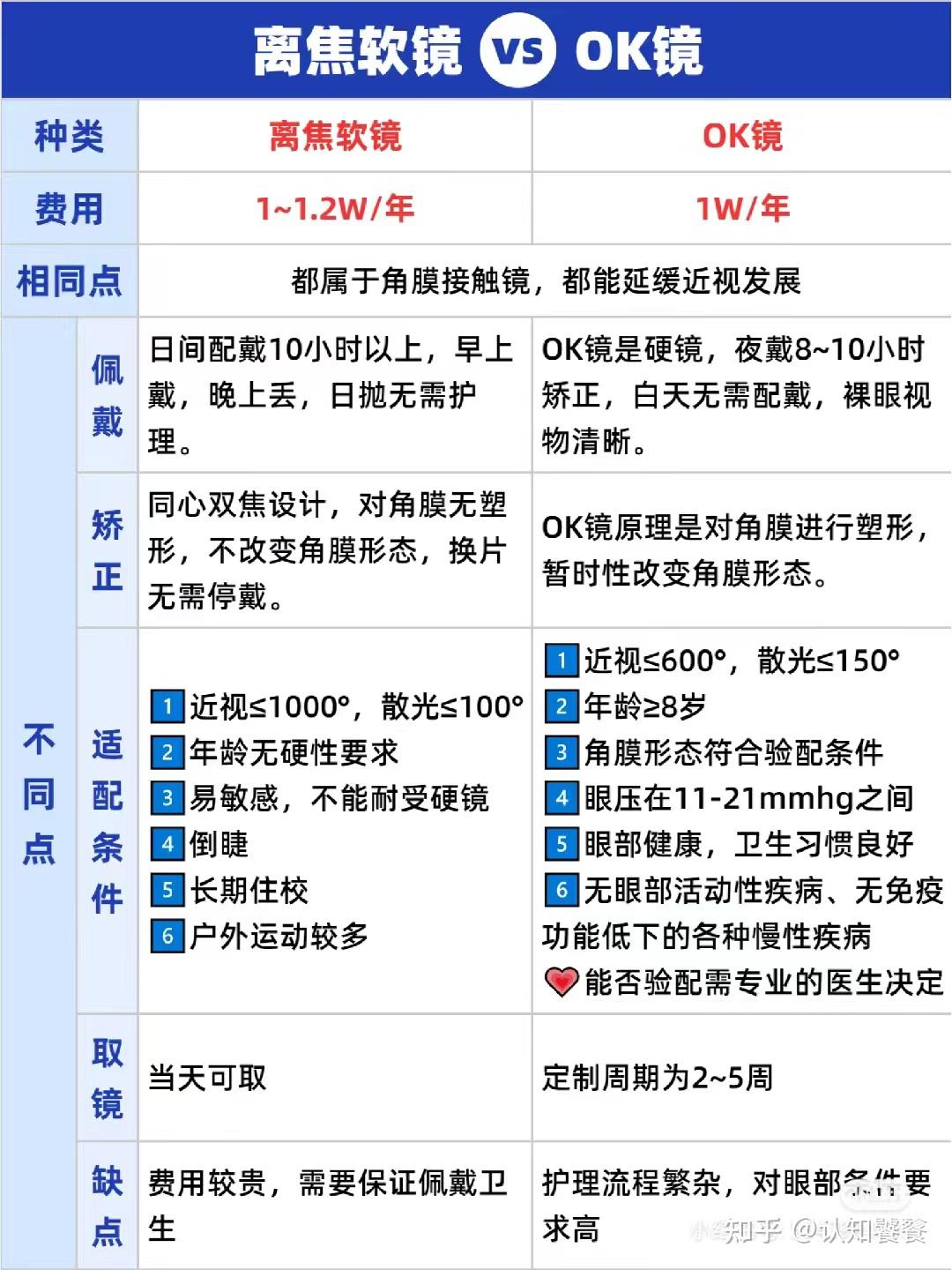

其实离焦镜和OK镜是差不多效果的,不过一个晚上戴一个白天戴,角膜塑形镜相当于OK镜的升级版,这俩本质上是一个东西

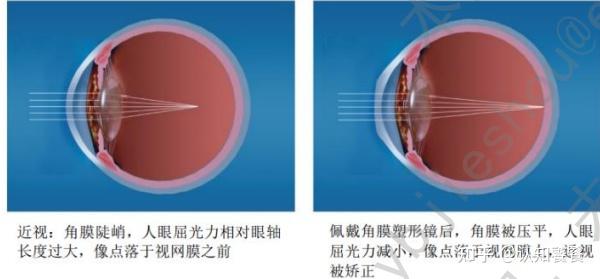

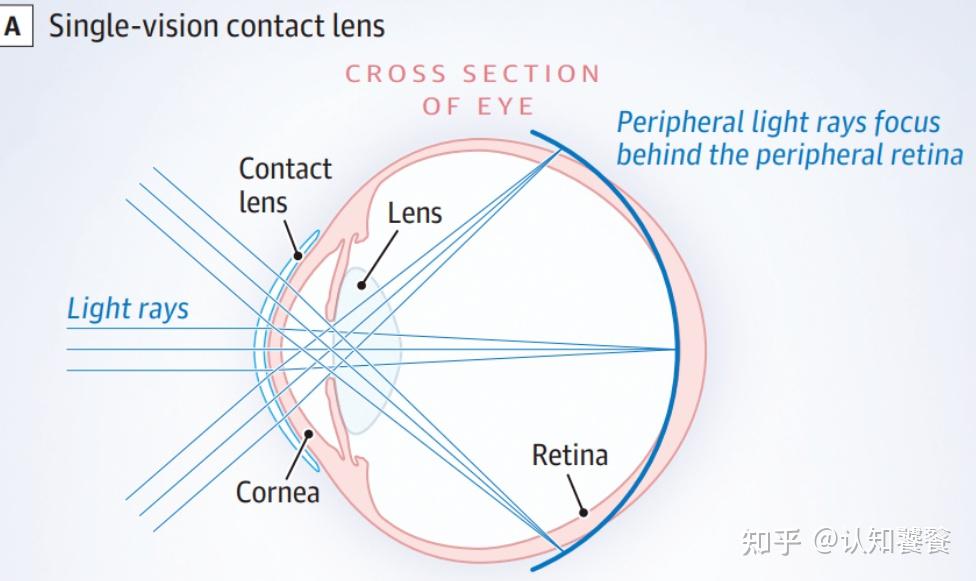

角膜塑形镜是利用流体力学效应改变角膜几何形态将角膜中央区前曲面适当压平,令外界光线重新聚焦到视网膜上,塑形过程是可逆的,因此无法根治近视,只能延缓近视。

塑形镜到目前为止已经迭代了四个大版本,第一代诞生于1950年,采用一弧设计,材料是 PMMA,镜片透氧性能差,不能长期佩戴,矫正效果不显著;第二代塑形镜采用三弧设计,需要定期更换镜片。第三代塑形镜改进了材料性能,PMA 中添加硅胶或氟-硅胶,形成中高 透性氧和较好湿润性能的镜片材料,提高了佩戴安全性,并采用四弧设计,镜片日戴,无须定期更换多副镜片,更加便捷。第四代塑形镜继续改进材料,采用四区多弧形设计,增强了镜片稳定性,提高了佩戴舒适程度,同时镜片夜戴,使用过程进一步便捷化,产品日趋成熟。

塑形镜的迭代主要是冲着镜片稳定性、安全性改进的,顺便提高了便利性。

我国8-18 岁青少年近视总人数为1.02亿左右,2020年OK镜渗透率仅1.26%,主要原因还是太贵,买一副OK镜算上护理液基本上要一万一年。最新集采最低价是1760元/片,算上护理一年大约最少5000吧,假设因为降价我们能达到香港的渗透率9.7%,则OK镜终端的市场空间为9.7%*1.02亿人*5000=494亿元。

离焦软镜相当于OK镜版的隐形眼镜,渗透率还不如OK镜,所以就当OK镜市场空间里包含它了。

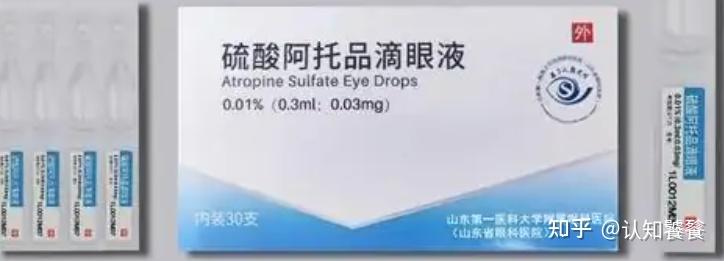

阿托品滴眼液是目前唯一经循证医学验证能有效延缓近视进展的药物,作用原理是阻断竞争性毒蕈碱型受体,有研究表明高浓度阿托品抑制近视加深的效果好于低浓度阿托品,但是由于需要平衡浓度提升相应带来的副作用加剧问题,低浓度阿托品滴眼液(0.01%)最为常用。根据 《近视管理白皮书》,0.01%低浓度阿托品滴眼液能够使儿童青少年近视程度增长平均减缓 60%~80%,对于近视防控有良好效果。副作用是有潜在的导致青光眼等并发症的风险,并且突然停用可能导致近视反弹。

所以当下阿托品监管很严,只能在临床医生处方和严格检测下使用,医疗机构不得通过互联网诊疗开具本品处方和调剂。(以前有过院内获批的阿托品被拿到线上卖的情况,22年7月就被禁了)

国内阿托品有研发的是兴齐眼药、兆科眼科、 欧康维视,线下有卖的:沈阳兴齐眼科医院、合肥康视眼科医院、沈阳何氏眼科医院、长沙爱尔眼科医院、山东省眼科医院、复旦大学附属眼耳鼻喉科医院、河南省立眼科医院等各地医院

阿托品现在争议很大,有觉得它是个百亿级别空间的神药的,也有觉得全球市场就30多亿且还会逐年下滑的。现在做市场空间估算没有什么意义,阿托品比起OK镜的最大好处是便宜且方便,如果真的能证实副作用不大,也许真的是款百亿级别神药。

干眼症无非就是开点人工泪液,2.9亿的干眼症患者,假设每人开个20多块钱的人工泪液,这块终端的市场空间大约60亿左右吧,而且患者不一定会去拿药,有些自己去买海露。

2022年中国屈光手术170万台,假设维持这个水平不变,每台手术平均15000元,屈光手术市场空间大约在255亿元左右。国内近视人数6.1亿,排除掉18岁以下近视人数大约为4亿人左右,假设每年做400万台,则需要做一百年才能把所有人做完。

我们就按400万台这个量来估算,每台手术平均15000元,屈光手术市场空间大约在600亿左右。

目前来说18~24岁的年轻人做屈光手术占比最高,占56.8%,25~35岁占比33.5%,35岁以上近视患者进行屈光手术的占比为9.7%,比较有意思的是中年人对屈光手术的接收度在越来越高,2021年35岁以上屈光手术占比提高至11.4%。

同时ICL(晶体植入)手术从18年的1981眼上升至2021年的7820眼,占比从2018年的0.198%提升至2021年的0.52%,高端手术占比在逐渐提升。

屈光手术并不是必须的手术,它是成年人才能消费的,这种服务被限制毛利的可能性不大,以后没有被类似集采的风险,每年600亿的市场空间完全是可能的。

从另一个角度计算,根据美国屈光手术协会的统计数据,美国2018年近视人群屈光手术比例在0.8%至0.9%之间,我们如果达到美国的水平,则每年手术台数在488万台~549万台之间,市场空间732亿~823.5亿元,比上面更乐观。

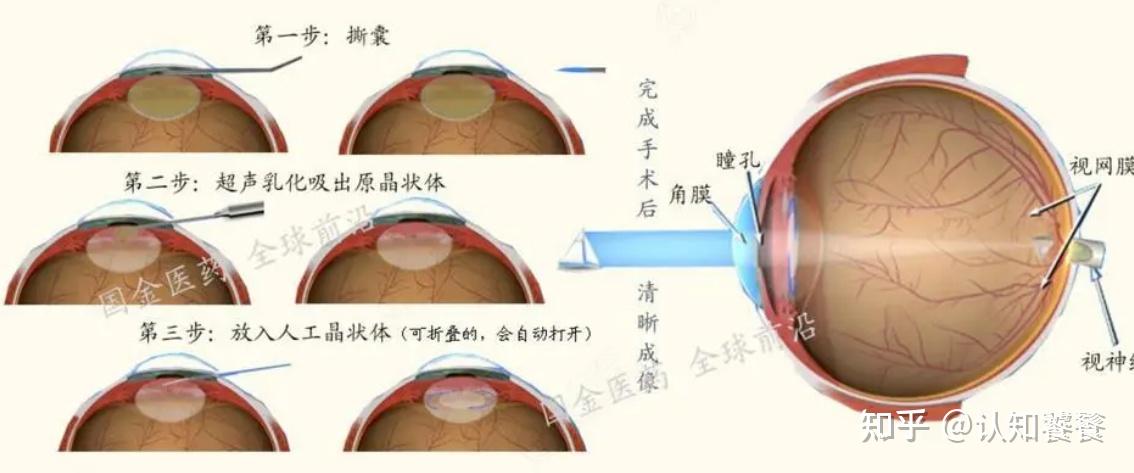

白内障目前是可以被治疗的眼病,主流术式为超声乳化白内障手术,但飞秒激光技术的延伸应用催生出了飞秒激光辅助白内障手术,是目前国内外最高端的白内障手术术式。这两种术式最大的区别是对切口、撕囊的判断是人来做还是计算机来做,超声乳化是医生自己判断,而飞秒激光是计算机系统控制

白内障手术目的是切除已经混浊的晶状体并植入人工晶体,人工晶体又分单焦点和多焦点,单焦点能在近、中、远距离中的一个提供清晰视觉,但术后必须佩戴眼镜才能看清,多焦点的晶体植入后不需要戴眼镜,但是有很多副作用,比如眩光、光晕、后囊膜浑浊等等。

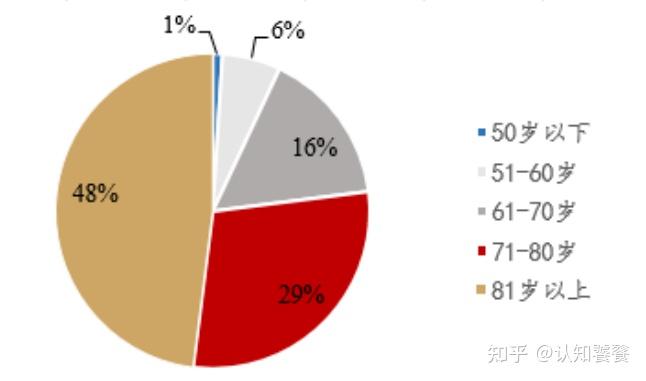

据中华医学会眼科学分会统计,我国 71 岁至 80 岁人群白内障发病率是 29%,而 80 岁以上人群白内障发病率则达到 48%以上,2019 年中国白内障患者人数约有 1.26 亿人,白内障患者以70岁以上为主。

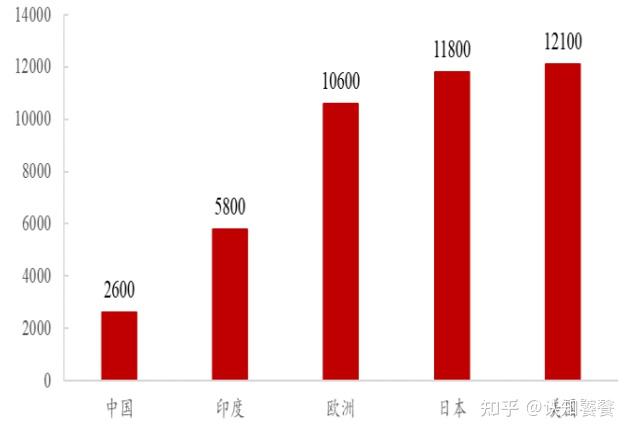

2012-2021 年我国白内障手术量从 145 万例增长至 400 万例,CAGR=13%;2016 年开始部分地区医保控费白内障筛查受限,近 4 年白内障手术率增速下降至 8.4%。对比2018年时其他国家白内障手术CSR(百万人中手术数),中国白内障手术普及率甚至不如印度,我们就拿印度CSR作为目标,最终应该能到812W台白内障手术/年,按照8.4%的复合增速算,大约需要9年达到。白内障手术一台大约5200元左右,医保包销80%以上,按照这个数据算,白内障手术的总体市场空间为422亿元,2019年白内障手术市场规模194.6亿,民营医院139.4亿,71.6%,按照19年的占比,推断未来民营医院的白内障手术市场空间为422*71.6%=302.15亿元。

白内障手术的单价还取决于用的晶体的价格,根据爱博医疗的招股说明书,当下用的最多的晶体基本是中低端的晶体,价格在1200~3000不等,占比80%。高端晶体12000元左右的只占10%,当然,那种最基础的晶体也有,基本上300元左右,同样也只占10%。

上面用的数据估算同时也是参考了北京的白内障手术报销条件:单眼白内障类手术+单眼人工 晶体植入术费用支付标准为: 三级定点医疗机构 5150 元, 其中医疗保险基金支付 4377 元,参保人员自付 773 元;二 级(含以下)定点医疗机构 4716 元,其中医疗保险基金支付 4009 元,参保人员自付 707 元。

青光眼主要分为两类,一类是闭角型青光眼,另一类是开角型青光眼。开角型青光眼不需要手术,只需要药物治疗(如前 列腺素类似物滴眼液等),差不多不到一百一年就能解决。

闭角型青光眼以手术治疗为主,3000~8000元左右手术费用,有1122万人,假设按4%渗透率算,每年45万台手术,市场空间企是就10几个亿。

所以最有搞头的还是屈光类,比如眼镜佩戴,OK镜,屈光手术这些,然后是白内障手术,其他的市场空间都很小。

OK镜与眼镜的终端市场空间大约在750亿左右,屈光手术市场空间600亿左右,民营医院白内障手术市场空间302亿左右。

2021年,爱尔眼科的医学视光市占率11. 3%,白内障手术在民营市场市占率13.1%,屈光手术市占率20.2%,如果按照21年的竞争格局计算,爱尔眼科未来视光营收84亿,屈光手术121亿,白内障手术39.56亿,眼前眼后段手术和其他服务假设通过并表医院和自建新的医院使得营收翻倍,打包起来38*2=76亿。

合计收入320.6亿,毛利162.23亿。

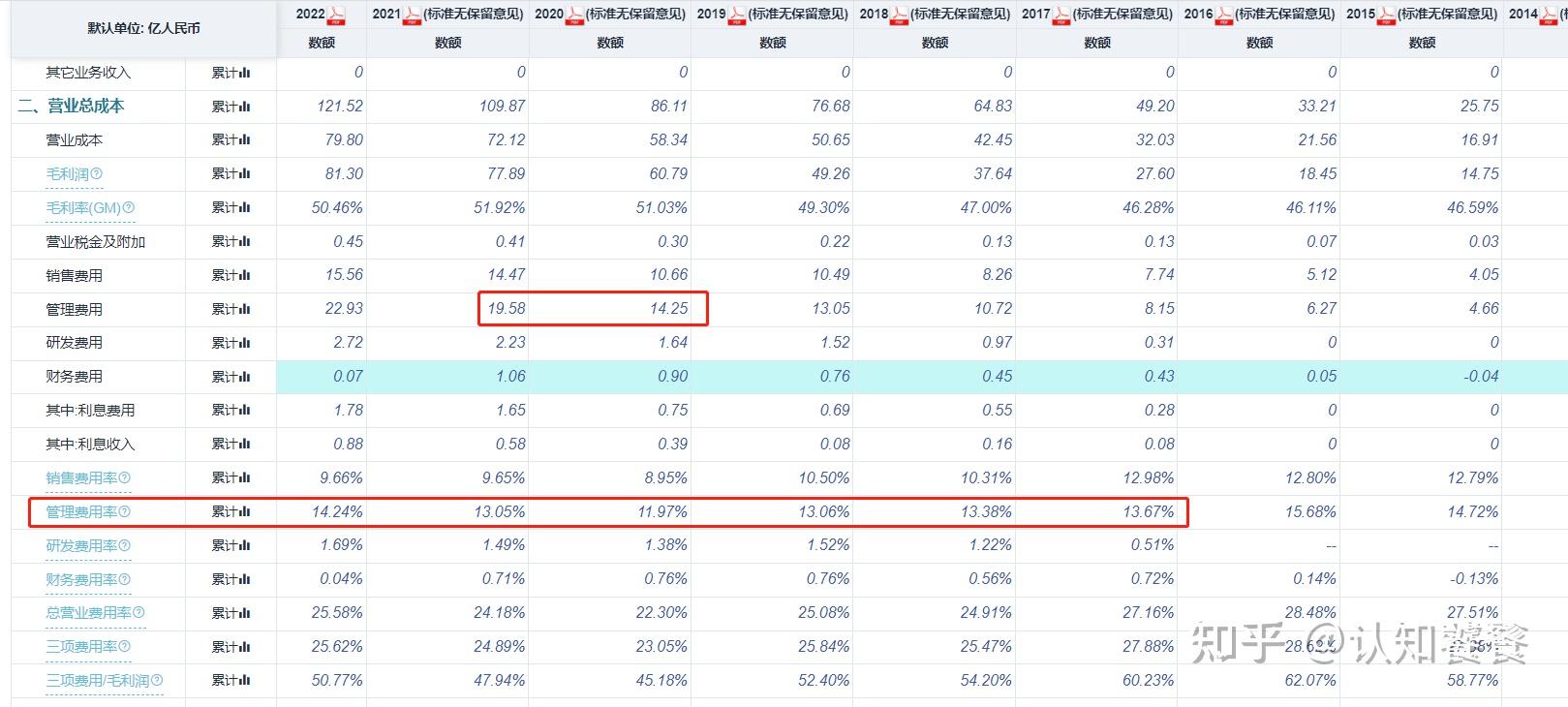

近几年爱尔眼科的管理费用大幅增加,销售费用倒是在一个比较稳定的状态。管理费用率增加一是跟欧美那边业务量增加有关,管理层工资更高,二是股权激励,大概有2个多亿。

未来随着爱尔国际化推进,管理费用率大概率是越来越高的,我们假设未来爱尔研发费率达到2%,销售费率9.66%维持不变,管理费率提高至15.5%,财务费用率维持不变,四费费率为27.2%,费用为87.2亿,则爱尔税前利润为80.8亿,爱尔近五年平均有效税率为21.29%,计算得净利润63.6亿元。给予近14年最低PE35.48倍,2256亿市值较为合理。