岭回归和最小二乘法的区别是什么?什么时候比较适合用岭回归?

本文讲下岭回归,还是从三个方面讲述

1、什么是岭回归?

2、为什么要用岭回归?

3、代码实现过程

1、什么是岭回归以及为什么要用岭回归

通俗地讲,可以把岭回归看做是普通线性回归的一种优化,它是通过引入L2正则化项来对模型进行优化,最终使模型的拟合效果更好。

之所以要这样做,是因为普通线性回归模型,我们前文提到的,其求解模型参数的思想是根据最小二乘法求解,即

参数

而这样的求解,在有的时候会出现问题,当自变量间存在多重线性关系或者矩阵不可求逆时,这种求法就会出错或者是参数K会很大。

于是,就在线性回归模型的目标函数上引入l2正则项(也叫惩罚项),最终的目标函数为:

,

为回归系数,

则为正则项平方的系数,为非负数

然后对目标函数进行求导,最终结果为:

当 ,该目标函数就跟普通线性回归模型的参数一样;当

,参数就会趋近于0。

所以岭回归模型中, 值的确定也是非常关键的,它不是随机给的值,是可以通过一系列方法求出来的。python自带的Ridge类,默认的值是为1的。下面我们将下两种确认

值的方法。

方法一:岭迹分析

顾名思义,就是结合模型参数,随着 值逐渐增大,看参数最终都稳定下来时,

值的大概范围。

方法二:交叉验证法

将数据集拆分成K组,选K-1组作为训练数据,1组作为测试数据,以此会得到k种训练集合测试集,对每一个给定的 值计算MSE(平均均分误差),找到最小的MSE,并将其对应的

值找出来。

下面,我们将通过python自带的函数来实现。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False

import warnings

warnings.filterwarnings('ignore')

#导入我们的数据

salary=pd.read_excel(r'C:\Users\83687\Desktop\salary.xlsx')

salary.head()

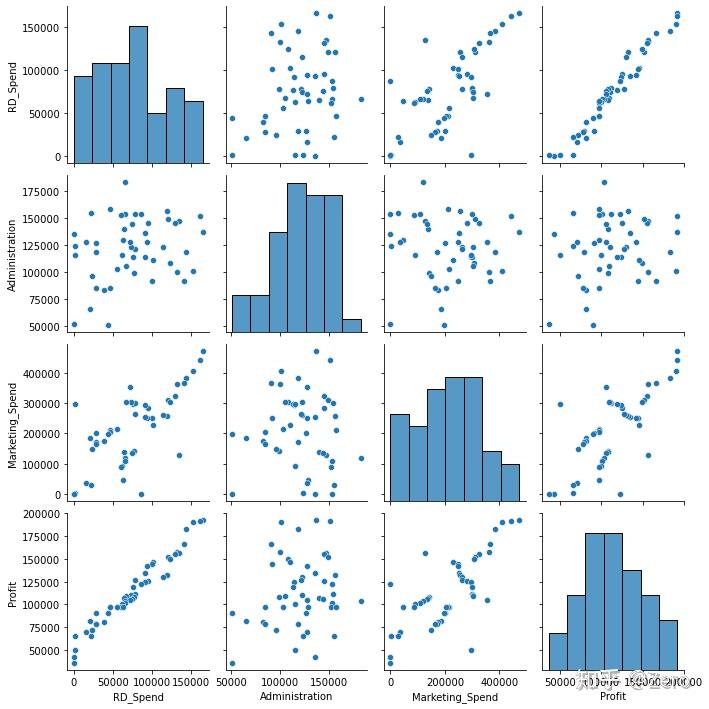

如上图,总共有三个自变量RD_Spend、Administration、Marketing_Spend,因变量为Profit,我们先看下变量间的关系,先用可视化看下

sns.pairplot(salary)

plt.show()

由图可知,RD_Spend和Profit存在明显线性关系,同时RD_Spend与Marketing_Spend亦有一定的线性关系,接下来我们算下变量间的相关系数。

for i in salary.columns:

print('{}与其他变量的关系'.format(i))

print(salary.corrwith(salary[i]))

结果:

RD_Spend与其他变量的关系

RD_Spend 1.000000

Administration 0.243438

Marketing_Spend 0.711654

Profit 0.978437

dtype: float64

Administration与其他变量的关系

RD_Spend 0.243438

Administration 1.000000

Marketing_Spend -0.037280

Profit 0.205841

dtype: float64

Marketing_Spend与其他变量的关系

RD_Spend 0.711654

Administration -0.037280

Marketing_Spend 1.000000

Profit 0.739307

dtype: float64

Profit与其他变量的关系

RD_Spend 0.978437

Administration 0.205841

Marketing_Spend 0.739307

Profit 1.000000

从相关系数看,跟我们看图的结果是差不多的,RD_Spend和Profit相关系数达0.97,RD_Spend与Marketing_Spend的相关系数也有0.71。

接下来我们用岭回归实现拟合下。

from sklearn import model_selection #将数据划分训练组和测试组

x_train,x_test,y_train,y_test=model_selection.train_test_split(salary[['RD_Spend','Administration','Marketing_Spend']],salary['Profit'],

test_size=0.2,random_state=1234)

#这里求最优的λ值用的是交叉验证法

ridge_cv=RidgeCV(alphas=Lambdas,normalize=True,scoring='neg_mean_squared_error',cv=10)

ridge_cv.fit(x_train,y_train)

ridge_best_lambda=ridge_cv.alpha_

print(ridge_best_lambda)

#用最优的λ值来搭建岭回归模型

linear3=Ridge(alpha=ridge_best_lambda,normalize=True)

linear3.fit(x_train,y_train)

print(linear3.coef_)

pred2=linear3.predict(x_test)

MSE2=mean_squared_error(pred2,y_test)

print(MSE2)

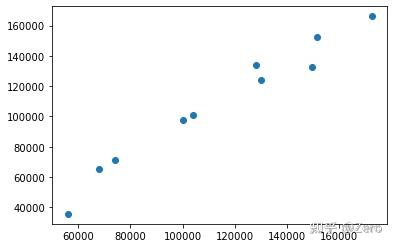

plt.scatter(pred2,y_test)

plt.show()

结果:

1e-05

[ 0.8 -0.06 0.01]

84334440.11945987

结果发现, 值为

,已经很接近0了,如前文所说的,当

值很接近0时,其就相当于常规线性模型,我们引入常规线性模型,看下效果,做个对比

linear1=LinearRegression()

linear1.fit(x_train,y_train)

print(linear1.coef_)

pred1=linear1.predict(x_test)

MSE1=mean_squared_error(pred1,y_test)

print(MSE1)

plt.scatter(pred1,y_test)

plt.show()

结果:

[ 0.8 -0.06 0.01]

84336820.72037044

从参数上看,跟岭回归模型算出来的基本一致,从均分误差看,岭回归模型略低于常规线性回归模型,效果略微好那么一丢丢。

可能是例子的问题吧,没能很好的展示出岭回归和常规线性模型的差异,不过实际业务中,其实很少使用常规线性模型的,要么用岭回归,要么Lasso,要么梯度下降。

那本章内容就到此结束,下章我们再学习Lasso。