如何对经济周期做比较准确的判断?

价值投资者喜欢自下而上选出伟大的公司,并通过长持的手段穿越周期,在我看来这有点自欺欺人的味道。注意,我本人也崇尚价值投资,我针对的是“穿越周期”这件事,理论上你可以这么做,但因为人性和资金约束使然,这很难做到。

我在群里见过一个书呆子说她持有某家公司3年,为此沾沾自喜,一种长期主义的道德优越感溢于言表,我算了算,3年——正好是2020年全球流动性过剩,茅台高达75倍的时候进去的。那个时候进去持有至今,那不叫价值投资,那叫被套。

看,周期高点进去了还不自知,最后用“价值投资”自我安慰,很多人都是这样。她持有三年的原因,我猜,被套了是真,“陪伴伟大公司”是假。

更搞笑的是,我在群里聊起了周期,书呆子便噼里啪啦一顿输出,大意就是“价值投资者怎么可以谈周期呢”之类的论调。

价投的圣人芒格都主张多元思维模型,多一个思维模型,多一个思考维度,少犯点错。真不知道为什么那些满口价值投资的书呆子们,这么抵触我聊经济周期。

无论你是价值投资,还是交易、投机,了解宏观经济的运行机制,我不敢说有好处,至少没坏处。

所以本文标题也旗帜鲜明地指出:“读不懂经济周期,就别谈投资!!!”

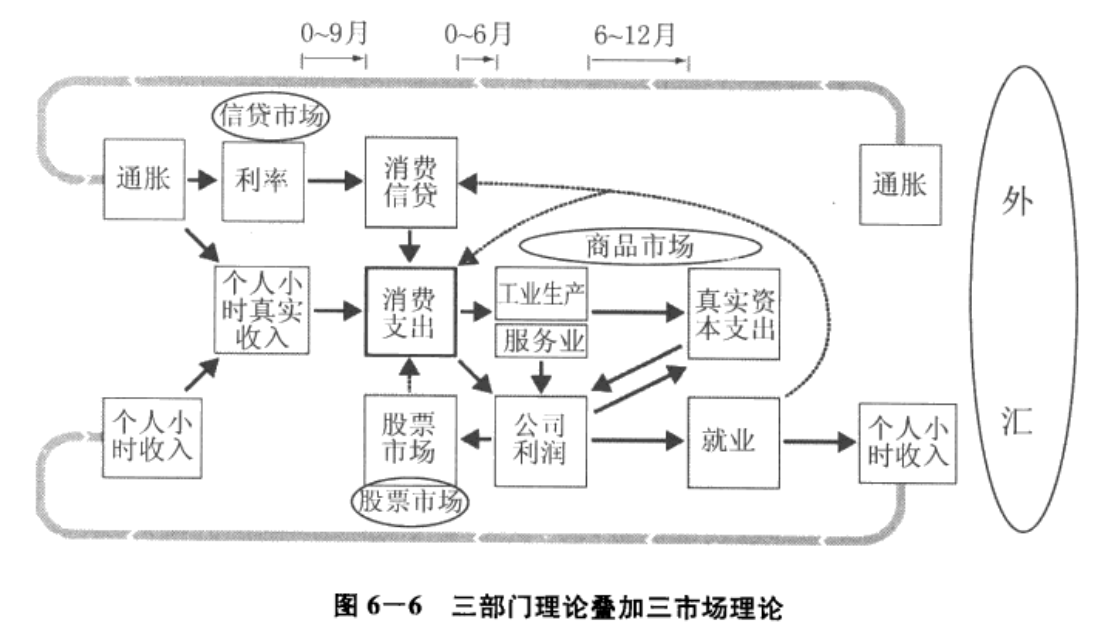

魏强斌先生在《外汇交易三部曲》中提出了索罗斯的三部门、三市场、六阶段宏观经济分析框架。三部门即消费品支出部门、消费品生产部门、资本品生产部门,三市场即债券市场(含货币市场、信贷市场)、股票市场、商品市场。

索罗斯就是以这个框架来观察宏观经济的运行,并从中找出周期的拐点。比如资本品部门的刚性是高于消费品部门的,但是参与者人在其中而不自知,从而导致供需错配出现周期性。

1,周期的起因

在索罗斯的框架中,货币市场是首先的推动力,货币供应增加带来了一系列好处:降息导致资产价格上涨,因为财富效应的存在,老百姓觉得自己有钱了,消费欲望也在提高;企业能够低成本获得资金,也愿意扩张,就业率也在增加。总之这一切都刺激了消费者的支出,企业进入一个被动去库存的周期,然后企业利润增长,因为股市和企业挂钩,所以货币信贷的增加下一步是影响股市。由于库存消耗太快,企业要扩大产能,于是向上游采购商品,导致商品市场的上涨。

所以在所有的宏观经济指标中,货币领先,工业增加值同步,CPI滞后。

但是货币放水只能解决一时之需,很快就会出现众所周知的通货膨胀,其底层逻辑是因为费雪公式MV=PQ:

- M=Money:货币供应量

- V= Velocity:货币流通速度

- P=Price:物价

- Q=Quantity:商品数量

公式左侧的MV表示广义货币的供应量(包括因为流通速度增加带来的乘数效应),为了保持等式平衡,产品数量Q(实际GDP)或者物价P(CPI、PPI)总有一个在增加。当Q的增长到达瓶颈时,只能通过物价P的增长来维持等式的平衡,于是放水过度往往会带来通货膨胀。

那么严格控制货币供应量M,来防止通胀行不行呢?恐怕很难,因为V会产生货币加速器效果。央行只发行了一定数量的M,但由于资产价格提高带来的财富效应、企业扩产导致的资本支出、民众情绪趋于乐观、信贷扩张等,货币的总供应量总会超出预期的水平。但是一个社会的生产力不可能涨到天上去,放水刺激的生产力到达瓶颈后,经济体只能靠P的上涨来维持等式的平衡。

但是货币当局又不是不知道这个道理,于是他们会在“合适的时间”进行调控,至于什么时候合适,真的没有精确的拐点可言,只能靠人为判断了,而这种人为判断就形成了周期。

- 复苏期:央行宽货币,但尚未传导到实体经济,表现为紧信用,经济和物价都没有扩张。

- 过热期:货币政策顺利传导到实体经济,出现宽货币+宽信用,经济增长,物价也有抬头趋势。

- 衰退期:由于经济增长提高了经济体的容错率,货币当局觉得可以降降温了,于是实行紧货币,但依然宽信用。

- 萧条期:紧货币传导到实体经济,出现紧信用、紧货币,全社会流动性不足,物价也恢复到低位。

2,库兹涅茨周期

可以看出,货币是经济周期的直接驱动力,而底层逻辑是供需错配。

前面提到,央行放水,带来需求的提高,中间有一个过程,那就是资产价格上涨带来的财富效应。而其中影响最大的必然是房地产,房地产是加了杠杆的,房价下跌也会造成乘数效应,尤其在中国,房价会给老百姓“我有没有钱”的直接感官。

房地产市场火热会拉动实体经济,比如建材、家电等等,从而牵一发而动全身,并带动股市上涨。所以说,中国过去经济高速增长有房地产的功劳,这是没办法的事情。

- 央行刚开始宽货币的时候:社会有信贷扩张的预期,受益于高杠杆的金融类、房地产表现最好,和房地产相关的可选消费自然也表现不错;但是大家开始买一些有的没的东西的时候,基础的必选消费就表现不好了。

- 传导到宽信用的时候:消费者的支出、企业的利润、社会的就业率都在增加,货币政策出现了效果,社会的风险偏好上升,所以信息技术、先进制造类的成长股表现最好,没有想象空间的公用事业类表现不好。

- 当实际GDP的增长出现瓶颈的时候:为了维持费雪等式的平衡,只能期待物价上涨了,这时候依赖价格驱动的资源类表现最好,社会也有了加息的预期,此前受益于高杠杆的行业表现最差。

- 随着经济增长开始降温:抗跌的必选消费、公用事业表现最好,物价下降的预期出现,资源类开始回撤。

房地产周期即库兹涅茨周期,平均长度可达18年,房地产建造活动占全球GDP比重8%,房地产的资产价格是全球GDP的2.5倍,财富效应非常明显,所以房地产崩溃以后必然导致长期的经济衰退。

3,康波周期

由于供需错配、政策影响,就形成了4类经济周期。

很多人都知道“人生发财靠康波”,但不知道康波是什么,只知道是经济周期,但是连这个周期的特点是什么都不知道。

康波周期太长,长达40-60年,涵盖了人的半辈子甚至一辈子,以至于很多人穷尽一生都没发现它的存在,因为“只缘身在此山中”,这使得一代人有一代人的宿命。60后、70后是幸运的,60后30多岁的时候赶上了“九二南巡”,70后30多岁的时候赶上了WTO。

康波的驱动力是技术创新,比如2000年的互联网真的是生产力级别的产业革命,不亚于蒸汽机和电力。2020年的新能源热,有人说这是新一波康波的开始,殊不知这只是个朱格拉周期罢了,因为新能源并没有从根本上改变生产力,用光伏发来的电不见得比烧煤的电来得强劲,只是能源结构变化带来的设备更替和资本投资罢了。

AI是不是生产力级别的技术呢?是的,很明显是的,希望AI能带来新一波康波周期。

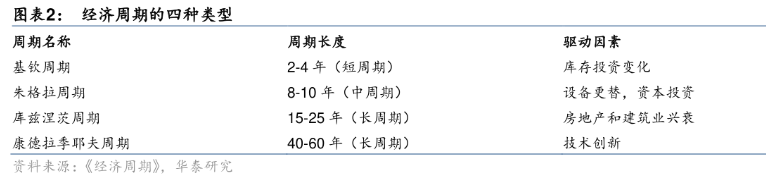

4,基钦周期

基钦周期即库存周期,成因是供需错配导致的库存错配。

关于基钦周期的分析方法,林教头之前写过文章:《如何分析基钦周期(库存周期)?》

林教头还写过专门的文章讲过汽车的库存周期:《为什么宁德、比亚迪掉那么惨?不能不懂汽车库存周期》

库存周期比较短,因为库存都是流动资产,周期长度大约4-5年,库存周期的下行阶段一般不会对经济产生太大冲击,毕竟存货只占了年度GDP的6%。汽车作为耐用消费品,对库存周期的影响最大。

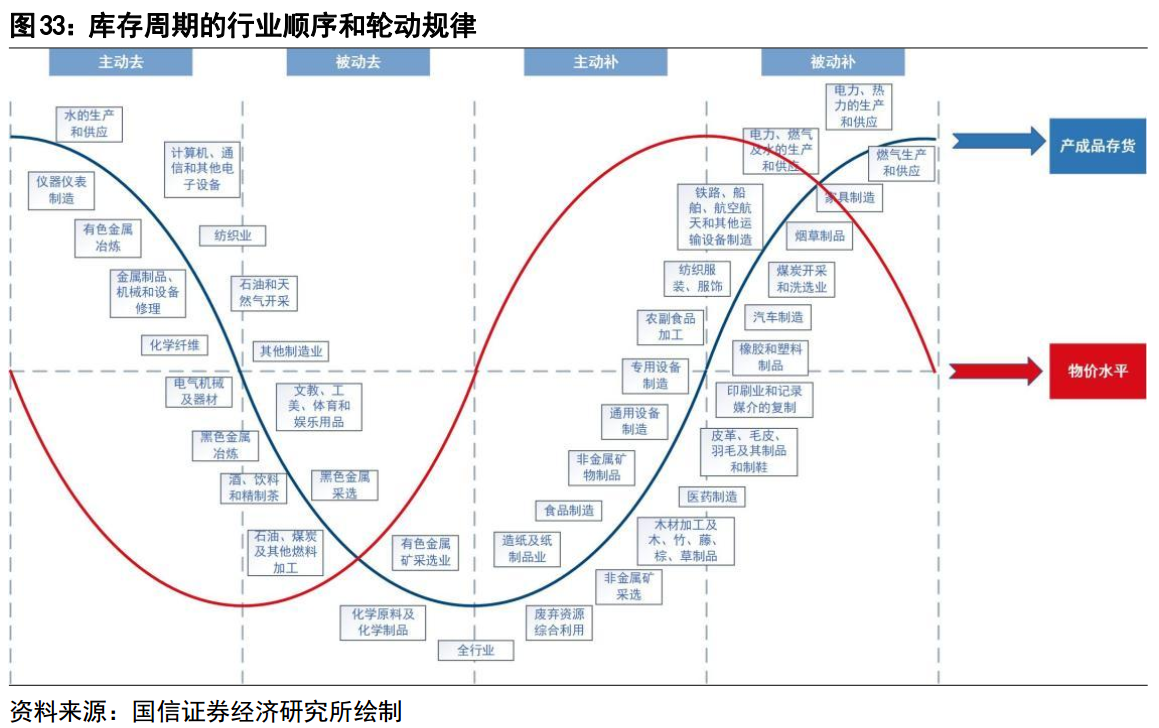

石油、天然气是重要的工业原料,其库存周期领先于宏观经济,而基建、消费类则滞后。即每轮周期由机械、钢铁、金属等上游行业开启, 终止于消费、基建等产成品板块。

5,朱格拉周期

也叫资本支出周期,同库存周期一样,本质上是供需错配导致的。

库存周期是这样:需求上来了→供不应求,生意好了,库存消化了(被动去库存)→扩产、补货(主动补库存)→供过于求,没有那么好卖了,库存消化变慢了,越积越多(被动补库存)→生意不好做,只好降价大甩卖(主动去库存)。

但是存货是流动资产,补起来相对快些,库存周期相对短一些。

资本支出周期类似:需求上来了→供不应求,生意好了,产能利用率上去了→生意太好,产能不够使,而且资产负债表也比较稳健,扩产,增加资本支出→供过于求,没有那么好卖了,产能逐渐过剩→生意不好做,产能过剩,价格战。

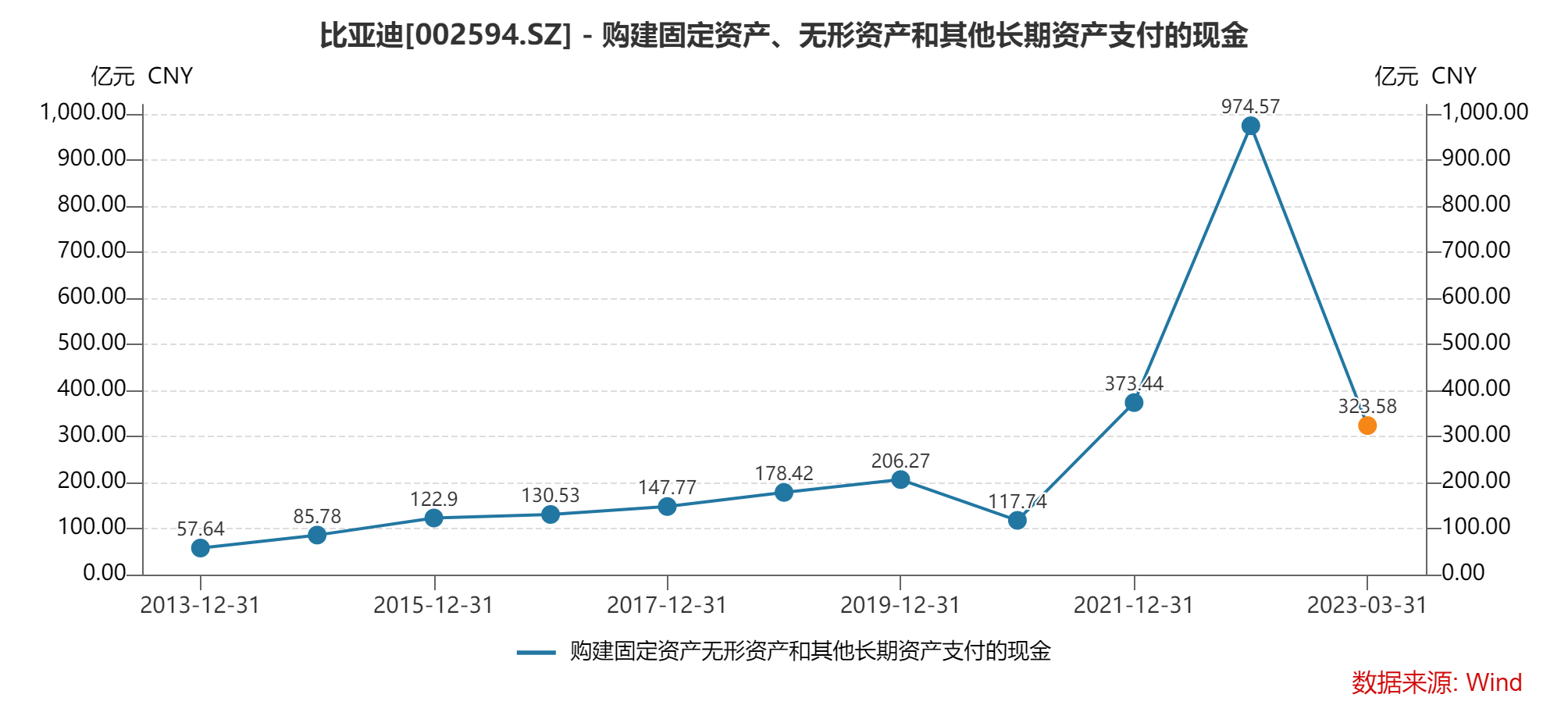

我一直拿比亚迪说事,2022年比亚迪资本支出接近千亿,今年Q1已经超过300亿,全年估计能破千亿。但这些产能释放的时候,可能新能源车的需求热度下去了。

因为固定资产折旧的平均时间大约10年,到期之后企业要对固定资产进行更新换代,所以朱格拉周期的时间也在9-10年左右,衰弱阶段可达2.5年。而且由于固定资产投资的金额都很大(资本支出占发达国家GDP比重10%,新兴国家将更高),朱格拉周期对经济的影响强于基钦周期。

在朱格拉周期的下行阶段,可能会有流动性陷阱的出现,也就是利率再低,大家都不投资,比如日本已经零利率,但依然无法诱使企业贷款投资,出现“空白的十年”。

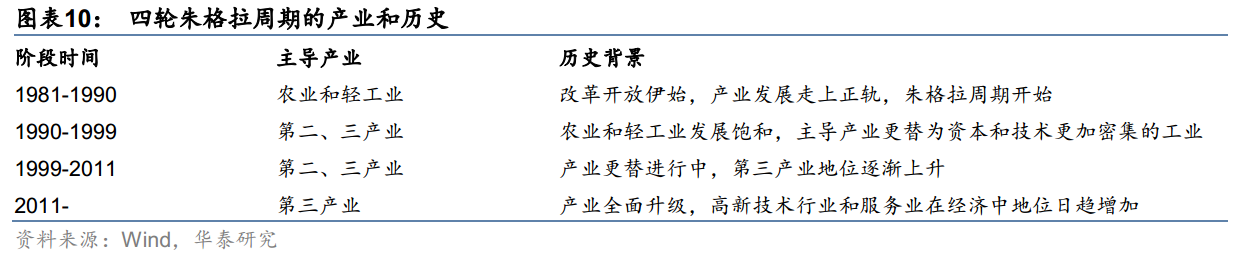

目前我国已经经历过4轮朱格拉周期,分别是农业和轻工业(1981-1990年)、资本和技术密集型工业(1990-1999)、第三产业和互联网(1999-2011)、高新技术和服务业(2011-?)。

再回到2020年左右的“双碳”,这到底是康波还是朱格拉周期?我认为是后者,因为新能源只是能源结构的变化,而不是生产力技术的变化。你用光伏发的电,和用烧煤的电,本质上没有区别,光伏发来的1度电并不能够让你的特斯拉续航10000公里,核能可能可以,所以2020-2023年我们进入了朱格拉周期,轰轰烈烈地开始了“以新换旧”的进程。然而可能是新能源扩产太快了,很快整个产业链都以最乐观的预期完成了扩产,2025年全球动力电池总需求是1200Gwh,但产能已经扩产到2000Gwh了。

之前看过某个券商说新能源是康波周期的起点,我不知道他是怎么想的。AI倒是有这个可能。

设备投资占GDP比例是狭义朱格拉周期的观测指标,设备投资主要看固定资产投资完成额:设备工器具购置(Wind代码:M9001793),GDP看GDP现价(M0001395)。但是前者在2017年已经停止更新,所以我觉得可以看设备工器具购置同比(M9003587)和GDP同比。除此之外,产能利用率指标如工业企业的固定资产周转率等也可以作为跟踪指标。

如上图,2020-2022年资本支出同比增加,佐证了我的看法,轰轰烈烈的“双碳”拉动了经济增长,但很快,对GDP的拉动后劲不足。

6,周期嵌套与投资策略

一个康波周期包含6个朱格拉周期, 而一个朱格拉周期又包含2-3个基钦周期。康波周期太长,一个人一辈子几乎只能经历一轮,所以把握大方向就好,做投资的分析,落脚点主要是中长期的朱格拉周期和短期的基钦周期。

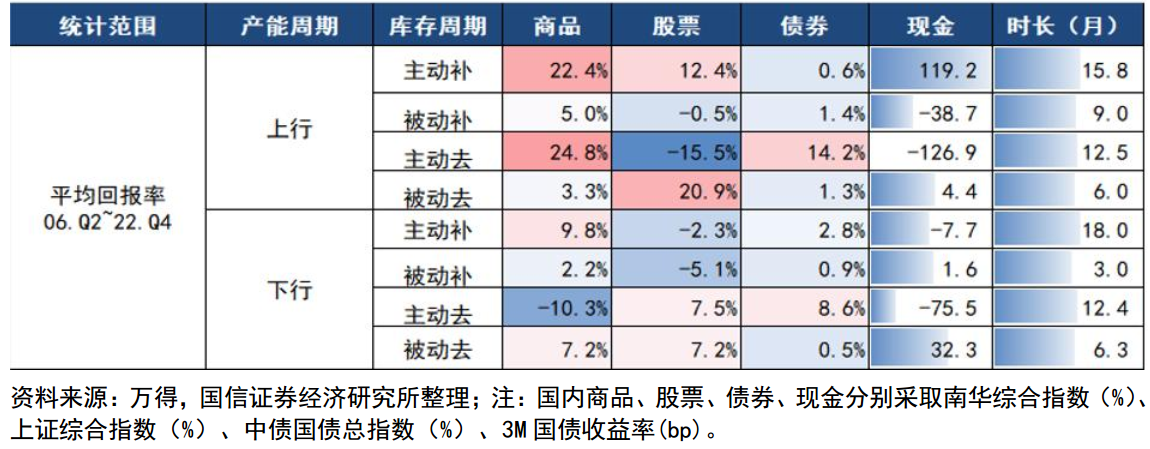

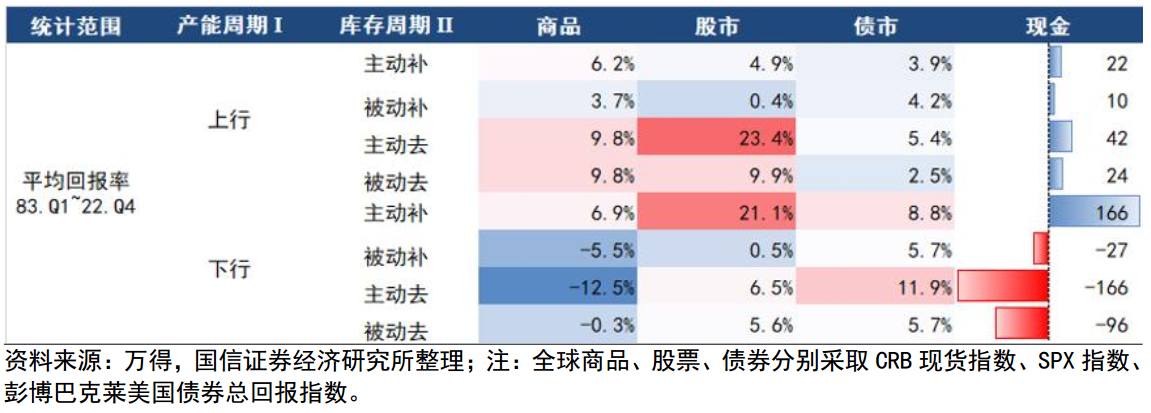

国信证券对2006年至今的中国,以及1983年至今的美国资本市场进行了统计。

(1)国内周期复盘

产能周期(朱格拉周期)上行的时候,总体上商品表现较好,尤其是叠加主动补库存、主动去库存的时候。产能周期上行,企业纷纷扩产,投资需求拉动了大宗商品价格(如钢铁),所以这个逻辑能够理解。主动补库存是经济过热期,这个时候生意很好,企业要顺势而为增加库存,正好也是经济过热、通胀的时期,商品表现好也可以理解。被动补库存对应经济复苏期,商品价格还没有上行,所以回报率不高。

不太好理解的是,为什么主动去库存的阶段,商品回报率也很高?分析师认为是2004.12-2006.3这一轮行情影响,属于噪音了,如果把这一轮行情拿掉,主动去库存时期,商品表现是不佳的。

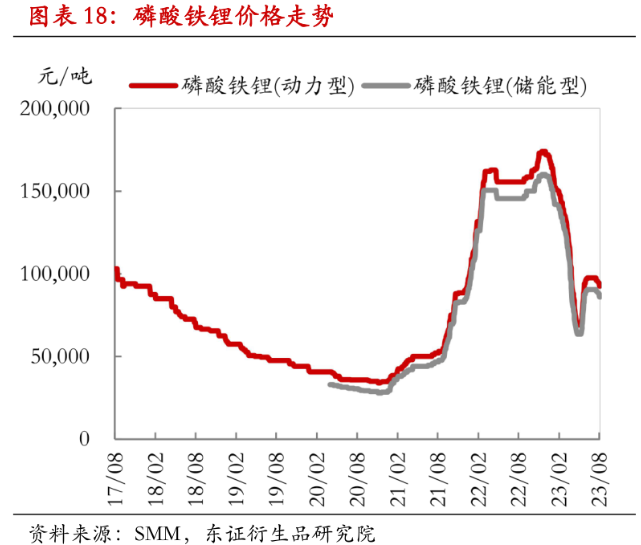

总而言之,商品的逻辑是这样的:从中长期来说,产能周期上行阶段,对商品是最友好的,就像电池厂扩产,磷酸铁锂价格上涨一样,前几年商品价格都有很大的上涨,但很快就回落了,因为扩产期结束了。

在这个大周期里,如果能叠加主动补库存、被动去库存(朱格拉周期的下行阶段)的阶段,是更好的。因为主动补库存对应经济过热的阶段,此时正好通胀,对商品的需求也高。而被动补库存、主动去库存的阶段,商品表现不好,被动补库存是经济下行,卖不好了,库存积压,而主动去库存是该阶段之后“清仓大甩卖”的时候,也是经济最差的阶段。从这一点看,商品有典型的顺周期属性。

股票也是顺周期的,表现最好的是产生周期上行的被动去库存、主动补库存阶段,对应经济的复苏、过热期,行情领先于商品。原因在于,被动去库存是企业供不应求的时间,市场预期打满,真的到了过热期时,股票也炒得差不多了,利好出尽就是利空,市场觉得接下来央行要紧货币(虽然根本还没开始),于是行情下行。表现最差的时候就是主动去库存,也就是“清仓大甩卖”的时候。

在产能周期的下行阶段,主动去库存、被动去库存的表现较好,为什么库存、产能周期双双触底的时候,股票表现反而更好呢?可能是因为利空出尽就是利好,这时候行情太差了,虽然不涨,但至少是磨底。市场预期政策会开始转向,都心怀希望。

债券和股票是反着来的,主动去库存阶段表现最好,经济的衰退期表现最好。经济衰退期,大家有降息的预期,而降息会让债券价格上涨。但是在经济好的时候,大家有加息的预期,债券价格会因此下降。不难理解债券的这种反周期属性。

(2)美国周期复盘

美国的商品市场也表现出典型的顺周期趋势,从复苏期(被动去库存)开始,商品的表现就不俗,而下行趋势中只有主动补库存阶段才能获得正回报,也就是朱格拉周期的下行阶段,企业资本支出减少,对商品的需求少,只有补库存、通胀的时候,才能加持一下。

比起商品市场,美股的回报率更诱人,价值投资的典范。产能上行时主动去库存表现占优,原因可能和A股一样是复苏的预期所致,产能下行时主动补库存时表现最佳。

7,美林时钟和普林格时钟

都已经写到这了,也对这个知识点做个记录。

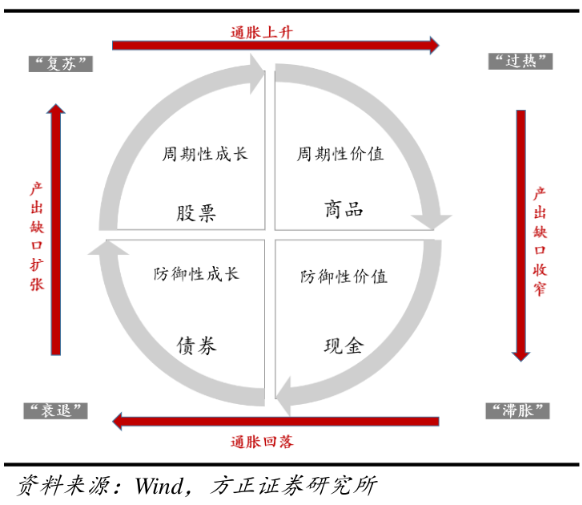

2004年,美林证券研究员发布的一篇报告,以经济增长指标、CPI为两轴,构建了经济周期的4个阶段——复苏、过热、滞涨、衰退。

- 复苏期:经济上行、通胀下行,配置股票。

- 过热期:经济上行、通胀也上行,配置大宗商品。

- 滞涨期:经济下行、通胀上行,配置现金。

- 衰退期:经济下行,通胀也下行,此时上市公司盈利下降不适合配置股票,通胀下行也影响大宗的收益,且政府逆周期调节会放水,从而降低利率,众所周知,债券价格和利率成反比,自然是这时候最佳的配置。

从上面看,美林时钟的结论和前面什么周期嵌套的结果是一样的:复苏期,大家预期好,买股票;过热期,商品贵,买商品;滞胀期,持有现金;衰退期,选择逆周期的债券。

美林时钟是少有的能够解释宏观经济和和大类资产配置的联系,但依然过于粗糙,且中美两国情况不同,能否在中国也适用,一直备受质疑。比如2013-2015年,中国经济、通胀下行,按理说进入了衰退期,应该配置债券,然而这段期间债券收益率仅9.72%,远不如股票的86.04%。原因在于,中国股市发展不成熟,更有“炒作”成分,这段时期,正是因为经济、通胀下行,国家才能释放流动性,加上彼时“一带一路”概念推动,导致了股市上涨。

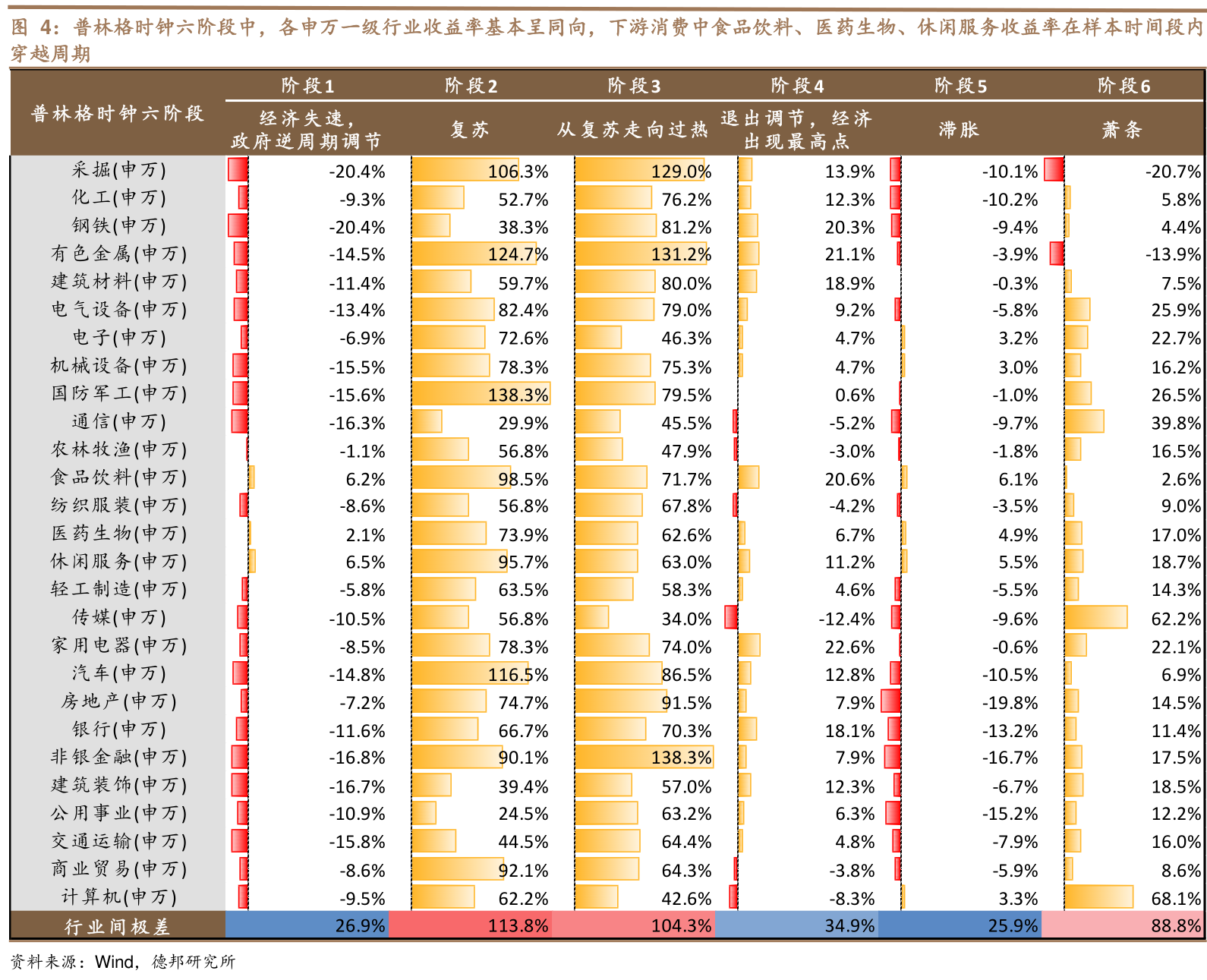

虽然如此,除了美林时钟以外,宏观择时的研究一直没有突破,为了弥补美林时钟的不足,马丁·普林格在《积极型资产配置指南:经济周期分析与六阶段投资时钟》一书中,对美林时钟做了改进,在美林时钟的经济增长指标、CPI之外,又构建了信贷周期指标(M1、M2)。很显然,普林格的做法,考虑到了越来越重要的货币政策的影响,比美林时钟更加完整。普林格的投资时钟,分为6个阶段:

- 经济失速:经济增速、CPI下行,类似美林时钟的衰退期,但政府逆周期调节,信贷扩张。

- 经济复苏:同美林时钟一样,经济上行、通胀下行,宽松的信贷依然持续。

- 共振上行:因为信贷宽松,经济、通胀也持续上行。

- 经济过热:经济、通胀依然持续上行,跟美林时钟的说法一样,但政府开始逆周期调节,缩紧信贷。

- 滞涨阶段:因为信贷紧缩,经济也下滑,但通胀依然高企,同美林时钟说法一样。

- 共振下行:经济增速、通胀下行,信贷也还没有转向。

各阶段占优的资产如下:

经济周期不是一个精确的、一一对应的东西,把美林时钟、普林格时钟、周期嵌套放在一起比较没有意义,知道它们的内在逻辑是更重要的:

- 经济失速:类似美林时钟的衰退期,买债券,以及食品饮料、医药等抗跌品种。

- 经济复苏:当然要买股票。

- 共振上行+经济过热:股票表现依然良好,但走到后期,同时因为价格传导到上游,大宗商品表现最好。

- 滞涨阶段:此时美林时钟主张持有现金,而普林格主张持有贵金属,应该是一个逻辑。

- 共振下行:持有债券、贵金属。

8,后续的想法

最近想试着搭建一个自上而下的投资框架,即“宏观→大类资产配置→板块选择→交易策略”的体系,业内在这一块还是比较欠缺的。宏观和策略往往研究成了玄学,而大类资产配置也一直没有突破美林时钟的那套体系。欢迎继续关注“投资林教头”,有什么心得会写出来。