福建大田倡议女婿为岳父母买养老保险代替彩礼,「每人每年五千缴 15 年」,如何看待此倡议?

一举三得。

为什么要推行用买养老保险代替彩礼呢?

第一, 对新人有好处,可以降低年轻人彩礼压力,比如一次性付7.5万彩礼压力太大,可以分15年来付,每年付5000元,只不过彩礼变成养老保险;

第二, 对父母有好处,他们当地有个不成文的规定,女儿嫁出去给了彩礼就不负责给父母养老,用养老年金替代彩礼,不仅钱一分不少,而且活得越久领的越多,关键还能确保彩礼钱专款专用,不乱花(比如给弟弟买房)。

第三, 对政府有好处,解决了当地没钱养老的一个大难题,过去养老靠政府,现在养老靠女婿。

你看,一举三得。

福建的这个做法也引起了不少网友的热议,评论区也是精彩连连。

有人说,好家伙,当地结婚除了彩礼又多了一项保险支出;

也有人说,这不合适,万一离婚了保险费断供咋办,又或者结完婚后续保费不给交了咋整,又或者交了几年岳父母挂了算谁的。

还有人说,这是哪家保险公司的业务员,生意都做到彩礼上去了,厉害啊。

收益还不错

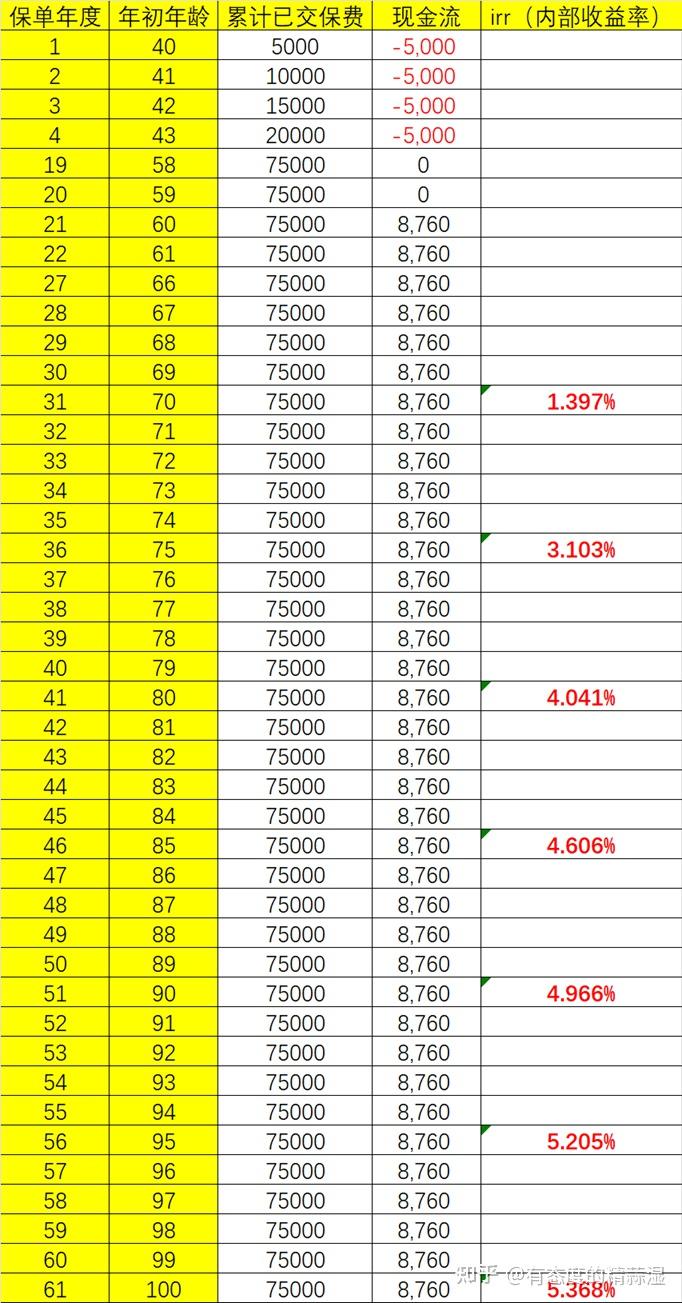

其实我算了下,如果真是每年交5000,交15年,60岁后每月领730元(年龄8760元),还真是不错。

如上图所示,我算了下,按照这个交法80岁的irr高达4%,85岁irr高达4.6%,相当高了。

目前市场上所有的商业保险公司的年金保险irr都达不到这么高的收益率,尤其是现在年金保险的最高预定利率不超过3%;

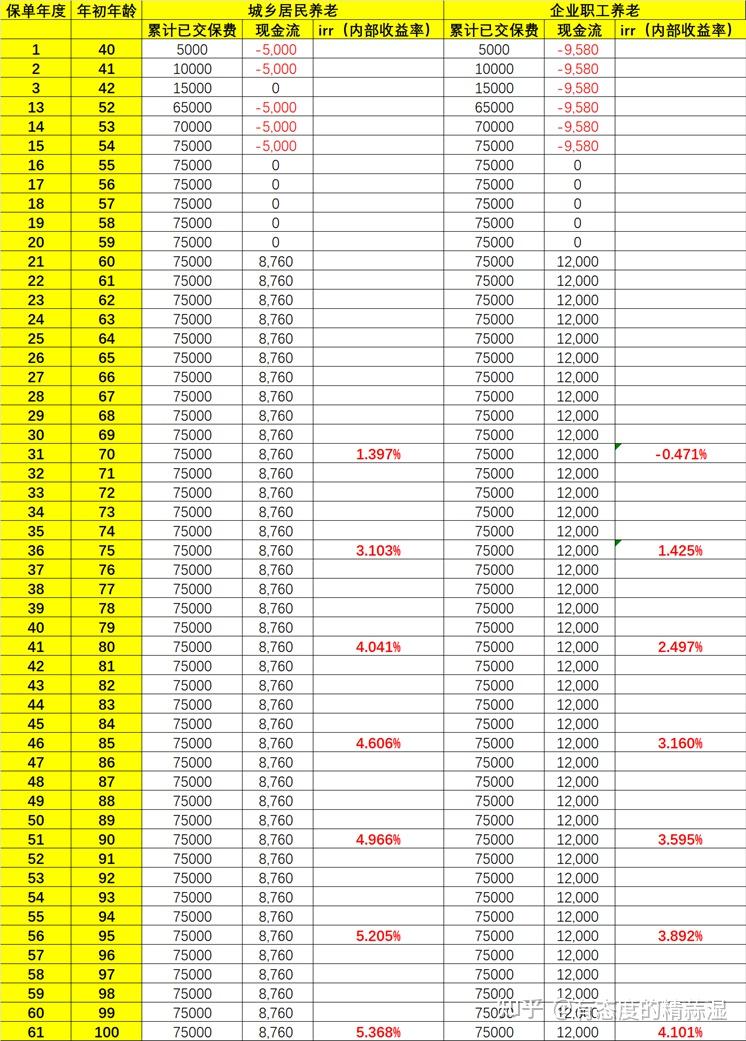

另外那个企业职业年金保险,年缴费金额9580.8元,交15年,退休后每月领取养老金1000多元。

你看下面这个对比数据,企业职工年金irr就不如城乡居民养老保险了。

所以你看,相比之下,还是国家的养老保险羊毛值得薅,这产品还是不错的。

其实如果真的是比较理性的家庭或者开明的父母,一定是选择对自己更为有利的方案。

彩礼这种东西收多了,不仅对未来这对小年轻家庭造成比较大的经济压力,而且在道德上也腐蚀了婚姻带来幸福的意义。

我查了下数据,就福建大田这个地方,2022年人均可支配收入才2万5331元,如果是农村居民人均就更少,只有1万7229元。

而那个地方的彩礼高的吓人,有的高达五六十万,低的也要三四十万,这谁受得了。

难怪现在的年轻人不愿意结婚,甚至都不想提结婚二字。

所以如果给女方父母送养老保险能替代高价彩礼,我还是乐见这件事情可以做成。

保险是个宝藏工具

其实除了说男方给女方父母买养老保险之外,女方父母给女儿的嫁妆也可以用保险来替代,好处也是很多的。

比如婚前父母做投保人,女儿做被保险人,父母给女儿一次性存入一张大额保单,女儿日后需要用钱父母可以随时减保取钱给她。

又或者女儿既是投保人,又是被保险人,婚前父母一次性转账给女儿,女儿婚前存入一张大额保单,以后需要钱随时从中减保支取。

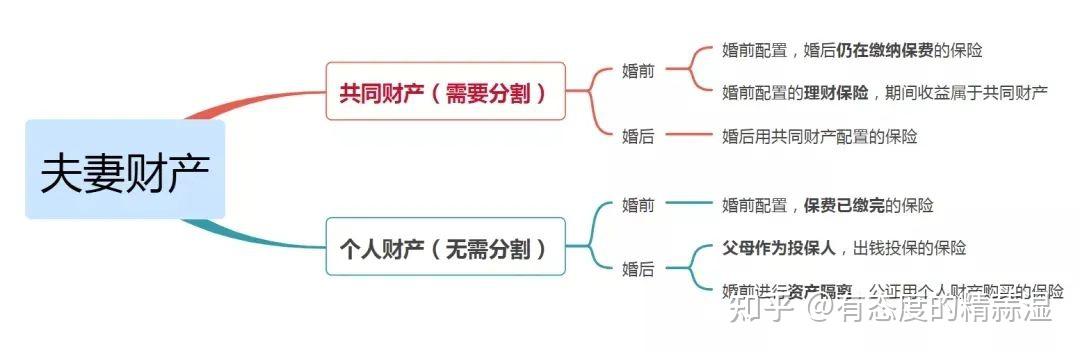

这样做的好处最大好处是这笔嫁妆不会带入婚后家庭形成资产混同,相当于保全了这笔嫁妆完全属于女儿一方所有。

即使日后婚变,这笔嫁妆也不会被判定为夫妻共同财产而被分割。

除此之外,给现金,给房子,给车子,给金银首饰都很容易被法院认定为夫妻共同财产。

所以从福建大田的这个创新做法,我还是乐见保险这个工具在婚嫁上的创新应用,也希望越来越多的人能够看到保险这个工具的好处。