怎么去分析一个公司的基本面?

【全文10325字,只讲干货,不说废话,内容详尽,建议收藏再看。本文旨在通过宏观、行业、企业三个维度进行基本面剖析,辅以具体事例进行说明,涉及到的资料和数据可以在我公钟号自取:凡哥时经。(关驻后自行传送资料清单)】

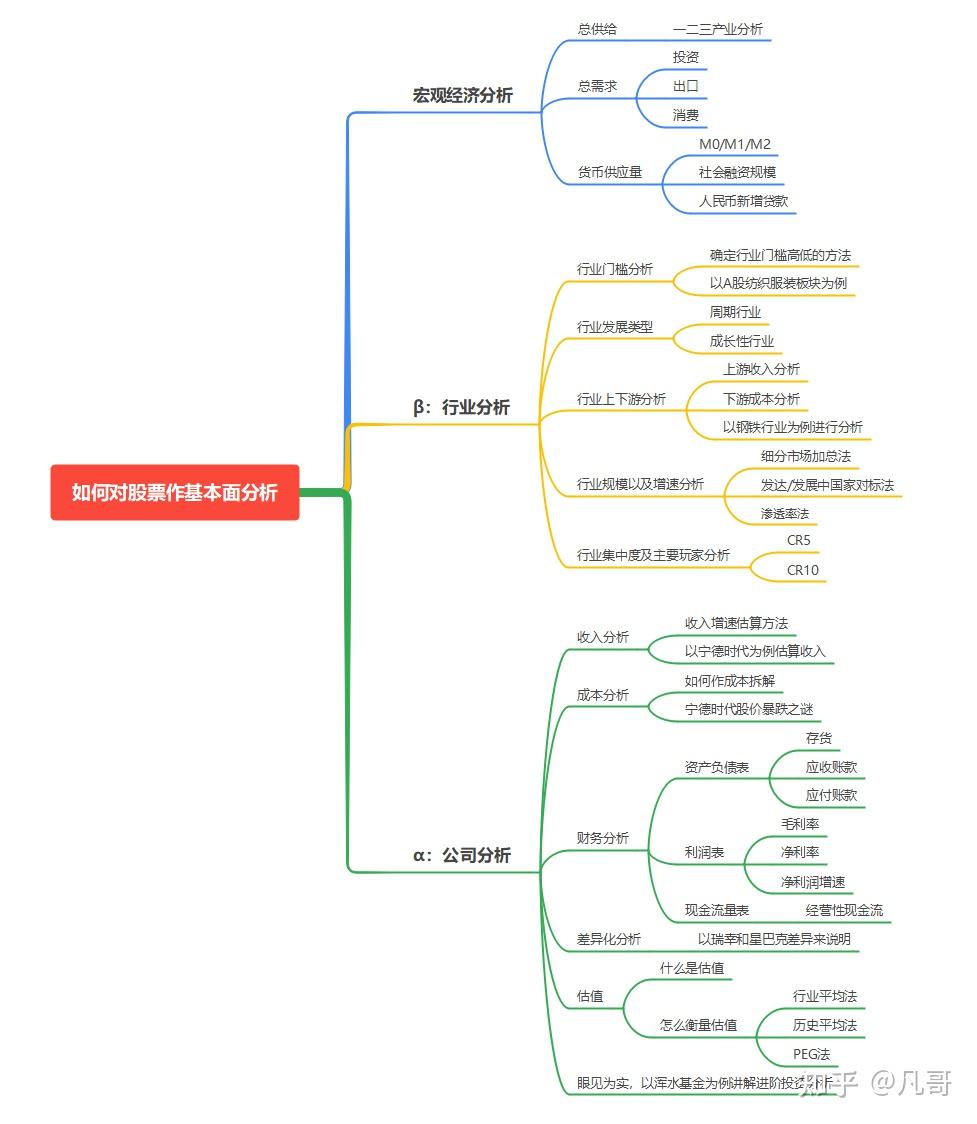

宏观经济分析

具体到公司基本面分析时,宏观经济分析并没有那么重要,因为宏观经济的面太大,而单个企业太小,即使宏观经济预测的再准确,对于单个企业的基本面分析帮助不大。

但是宏观经济对于周期性行业中的企业有很强的指导意义。比如地产、钢铁、水泥、金属这些行业,就有非常强的周期属性。

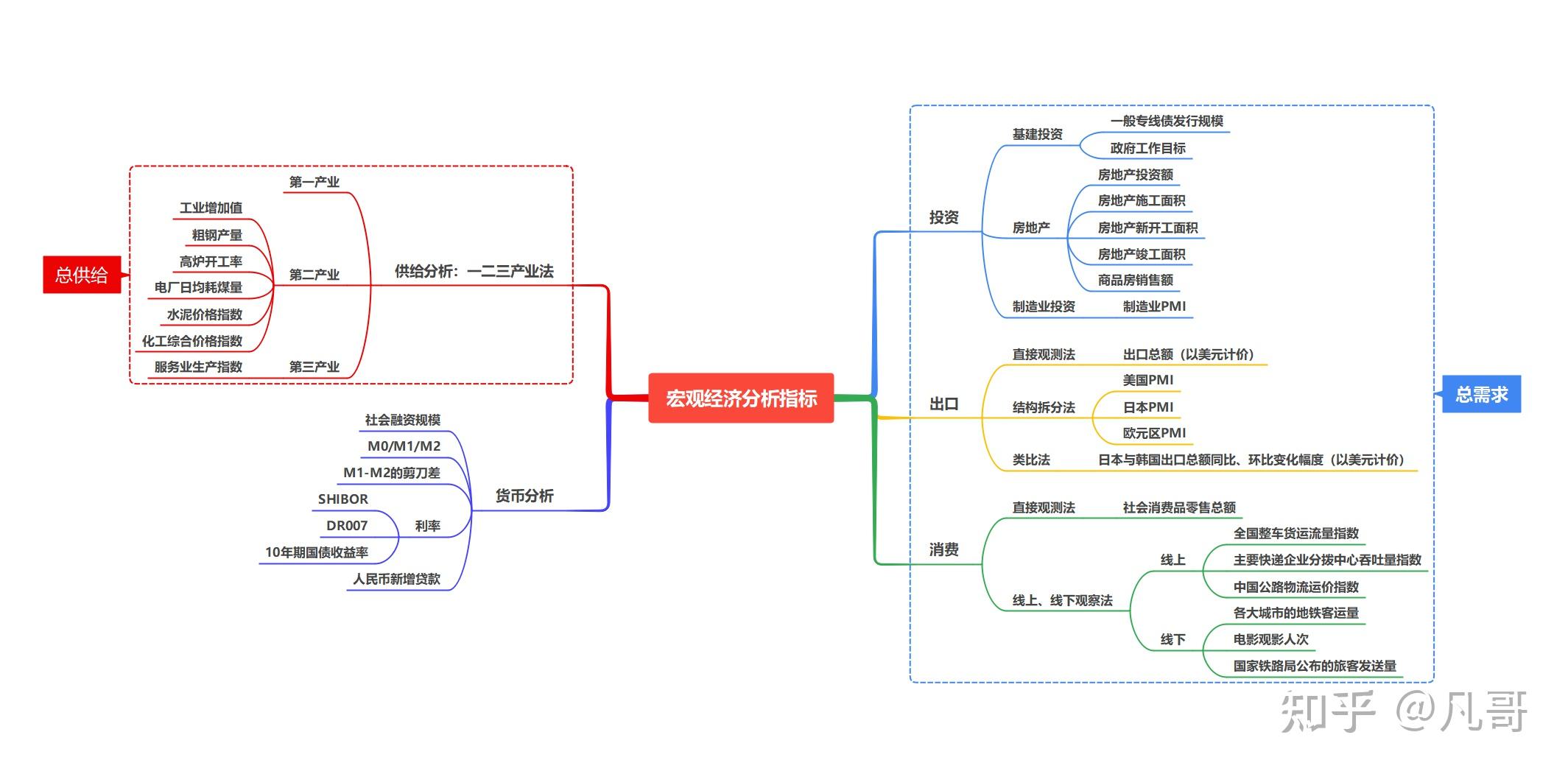

对宏观经济分析要从:需求、供给、货币三个角度入手。

思维角度一:需求。需求的三驾马车理论大家都懂,把经济需求分为投资(占GDP40%)、出口(占GDP20%,但净出口占2%)、消费(占GDP50%以上)来预测整体经济需求。但从需求端入手主要看的是下游企业,因为需求总是先从下游传导到上游,这并非不对,但会忽略对上游企业的分析,所以这里要重点提一下从供给端分析宏观经济。

思维角度二:供给。2021-2022年那波超级商品牛市,其实当时全球经济需求很差,但上游的大宗商品价格涨幅巨大,原因就是疫情导致全球的生产能力停摆,商品供给锐减,总供给比衰退的总需求还要小,形成供不应求的格局,商品价格暴涨,上游采矿业、冶炼业爆赚一笔。

思维角度三:货币。此外就是要从货币角度去分析宏观经济,弗里德曼的名言:一切现象都是货币现象。美国算是把这一招用到了极致,每次美国经济遇到困难时,就直接直升机上撒钱,通过撒钱给企业、民众来刺激投资、消费。所以盯紧国内的利率、货币供应量、信贷投放量对宏观经济分析很有帮助。

这里只简要介绍宏观经济分析框架,如果对宏观经济分析框架感兴趣,可以看一下这篇高赞回答,这里不再展开叙述:

如何建立自己的宏观经济分析框架?行业分析

行业分析非常重要,有时只要押对了行业,投资就已经成功。(注意,是已经成功,而不是成功一半)

很多人都知道2021年的冠军基金经理是崔哥,但是崔哥在2021年以前还是个名不见经传的小人物,之所以能拿下当年双料冠军,就是押对了新能源汽车行业。那一年只要挑中了新能源汽车行业,里面的股票闭着眼睛买,收益率都不会差。

下面就从行业门槛、行业发展阶段、行业上下游、行业集中度等方面来剖析下如何展开行业分析:

行业门槛

研究行业门槛的目的在于:这个行业里,有多少人一起分蛋糕?

行业门槛越低,一旦行业出现盈利机会,会吸引众多企业进入,瞬间压缩每个企业可以分到的蛋糕,如果开始打价格战,情况更糟。

行业门槛越高,进入行业的成本越高,那么行内的企业能垄断蛋糕的时间就越长,获利更稳定。

拿中国纺织服装行业举例,最近20年中国居民的服装需求复合增速很高,大家可以明显感觉年轻一代每年购置的衣服要比上一辈高很多。

但是A股的纺织服装股票走势都是死气沉沉,除了品牌原因以外,最重要的原因就是服装这个行业的门槛太低。

只要在淘宝上开个店,找个设计师和代工厂,你就算是服装行业的一份子了。服装行业这个蛋糕很大,但是竞争者太多,导致分到每个企业嘴里的肉就少。

另外一个门槛低导致行业赚不到钱的例子就是疫情刚开始时的熔喷布生意,第一批买机器开搞熔喷布的全都赚的盆满钵满,听说那段时间有些地方的万达广场还专门为这些老板开设了劳斯莱斯售卖专场。

但是熔喷布的行业门槛也很低,导致当时不少民企,甚至个人都开始搞熔喷布,操作程序很简单:买设备,买原料,开始搞。后面的事大家都知道了,产能瞬间膨胀,供不应求的格局一下180度反转。几乎所有进入这个行业的企业和个人都亏本了。

所以,做行业分析时,确定行业门槛高低很必要。确定行业门槛的方法:

1、看行业是否有行业准入许可证。比如证券、保险、烟草等都必须具备行业资质后才可以经营。

2、看进入一个行业的初始投资规模。有的行业前期需要投入巨大的成本建厂、买设备、搞研发,比如芯片产业,而有的行业只要租场地、租设备,花几十万就可以开搞,比如熔喷布。初始投资规模决定了行业进入者的多少。

3、看一个行业是否涉及众多技术专利。最典型的就是在新能源汽车以前,中国的车企没有这么多,但现在小米、华为、蔚小理等都开始造车,最关键的原因就是传统油车的发动机等部件涉及众多技术专利,形成了行业壁垒,但是新能源汽车技术要求低,所以进入的玩家多了。

行业发展类型

行业发展类型不用分那么多种,分两种就行:周期行业和成长性行业。

区别分析的行业是周期行业还是成长行业主要影响的是给与这家企业的估值高低。

简单说,周期行业已经发展的很成熟,成长性不高,行业运行主要和宏观经济波动有关。由于市场见惯了周期行业的起起伏伏,所以当周期股暴涨时,市场知道这只是一个波峰,而过了波峰就要迎来波谷。

所以市场不会对周期行业的繁荣持续性报以很大幻想,给周期股的估值一般都在5-30之间,很少有达到40,50的。

成长性行业指的是比较新兴的行业,行业的发展主要靠自身内部驱动力,和宏观经济的波动关系不大。由于是新兴行业,市场对于后续行业发展其实不太了解,就会给予更高的宽容度,给更高的估值。

A股的不少独角兽企业估值超100是家常便饭,300,400的也不在少数。更极端的,就是明明企业还在亏钱,但是投资人继续烧钱给这些企业,因为太看好企业的后续发展了,这是成长企业中的极端表现。

这里给大家罗列了各行业的历史平均估值(PE-TTM),对于周期股而言,远高于历史平均估值需要开始警惕,低远于历史平均估值则值得开始重视:

| 行业历史PE中位数 | 行业历史PE中位数 | ||

| 家用电器 | 23 | 计算机 | 50 |

| 食品饮料 | 38 | 传媒 | 44 |

| 纺织服装 | 25 | 通信 | 48 |

| 轻功制造 | 31 | 银行 | 8 |

| 医药生物 | 34 | 汽车 | 27 |

| 公用事业 | 24 | 机械设备 | 32 |

| 交通运输 | 20 | 煤炭 | 15 |

| 房地产 | 18 | 环保 | 21 |

| 商贸零售 | 35 | 美容护理 | 31 |

| 社会服务 | 51 | 电子 | 45 |

| 建筑材料 | 16 | 有色金属 | 14 |

| 国防军工 | 55 | 钢铁 | 18 |

行业上下游分析

这是行业分析中最重要的环节。上游分析帮助确定这个行业的成本变动规律,下游分析帮助确定这个行业的收入变动规律。

如果行业的收入和成本变动都可以较好地追踪的话,就可以较好地把握这个行业的毛利。

分析框架总结:

①通过研究行业典型企业的招股说明书、年报等资料来熟悉行业的运行特征

②罗列出这个行业的成本由哪些物质、服务构成,罗列成A,B,C.....

③对于以上A,B,C...各项赋予权重(可以通过上市企业的招股书、年报等找到成本构成)

④针对以上A,B,C...各项寻找一个可观测的数据代替并用于追踪

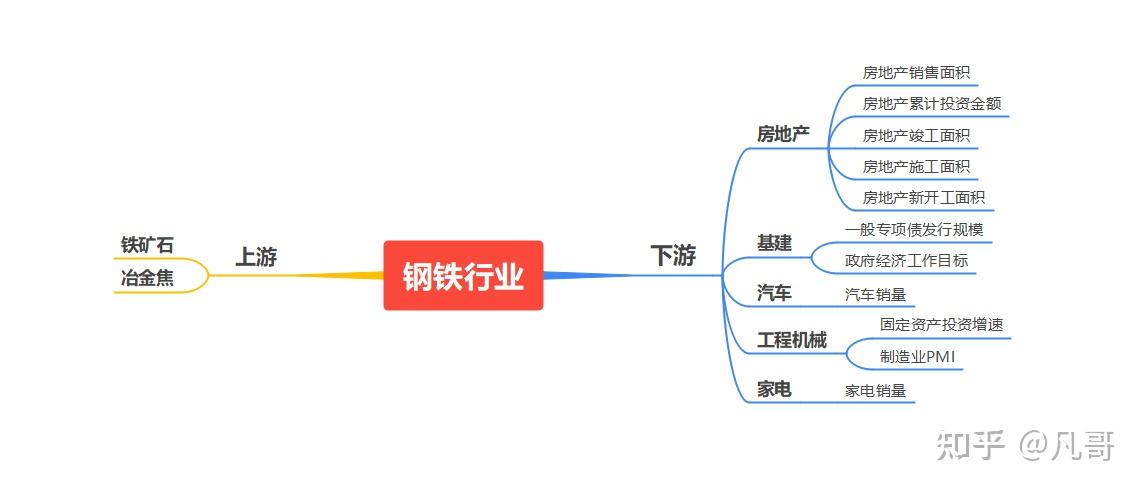

拿钢铁行业的上下游分析做一个例子:

下游分析:钢铁的下游包括基建、地产、机械设备、汽车、家电等,其中需求来源最大的是基建和房地产,这两个行业占了钢铁总需求量的55%左右,其次是机械设备,大约占16.57%,然后是汽车,汽车用钢约占钢铁总需求的5.94%,家电用钢占1.55%。

因此分析钢铁的需求来源时,就有了抓手:

-地产和基建。最重要的是分析房地产和基建的走势,因为这两个行业占了钢铁需求的55%。

地产的走势可以根据房地产销售面积、累计投资金额、竣工面积、施工面积、新开工面积追踪。当然,还可以更加深入的研究地产并获得更精确的理解,关于未来5-10年中国地产的走势,可以看下这篇回答:

2021年房价还会像过去十年那样大幅上涨么?基建的走势可以根据一般专项债发行规模(该债券是地方政府发行专门用于基建等项目)和政府工作目标来预测。

-汽车。汽车也是用钢大户,其实中国的汽车销量是比较稳定的,近5年基本都维持在2000万左右的年销量,但根据月度的汽车销量高频数据还是可以对汽车用钢有一个较好的把握。

-工程机械。工程机械范围广,基本上和宏观经济是一个范畴了,基本可以参照固定资产投资增速、GDP增速来预测。

-家电。家电虽说有改善需求,但是主要购买场景还是新装修的房子要买家电,所以抓住一个指标就好:房地产竣工面积(考虑到竣工到装修,稍微再滞后1-2个季度左右)。

以上四个最大的钢铁来源把握住以后,钢铁的下游需求基本上也就掌握住了。

上游分析:钢铁的上游主要是铁矿石和冶金焦,这两个构成了炼钢最大的成本。

铁矿石和冶金焦的价格都是透明的,可以直接找到日度数据。

毛利分析:如果足够了解钢铁行业的话,其实还可以得到钢铁的毛利公式:

吨钢毛利=吨钢铁价格-2.14*吨铁矿石价格-0.74吨冶金焦价格

(相关系数根据行业经验和统计得出)

基本上,这样就可以对钢铁行业的一举一动有很好的了解,再分析钢铁股的基本面时就有很高的准确性了。

以上只是用钢铁行业作为一个例子,我整理了一些高质量的各行业分析框架,get方式请看下文章开头:

行业规模以及增速分析

研究行业规模有两个大大的好处,一个是用来确定这个行业的天花板,另一个是检验你对行业运行逻辑的掌握程度。

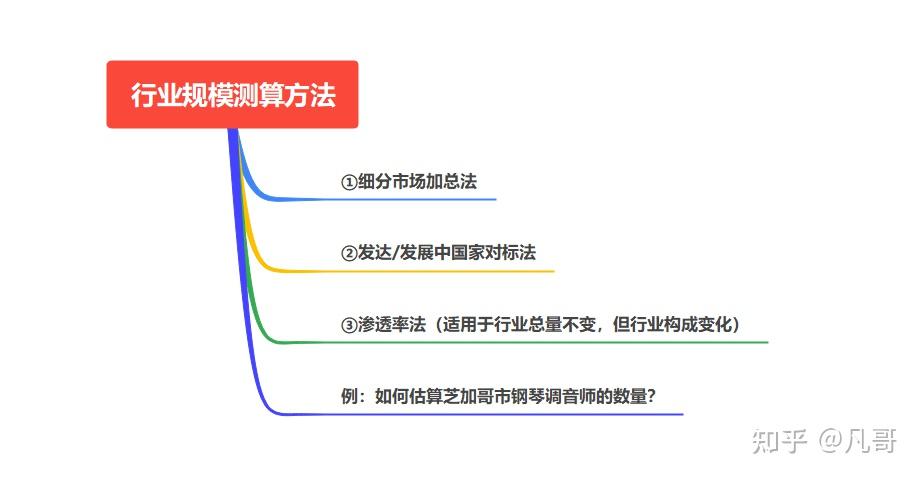

行业规模的测算有几种方法:

①细分市场加总法(抓大放小)

例:钢铁行业的需求可以拆分成地产基建、工程机械、汽车、家电、其它项22%各自占钢铁需求的比例大概为55%,16%,6%,1.5%,假如根据我们的分析得到了下一年地产基建的增速为A,工程机械的增速为B,汽车增速为C,家电增速为D,其他增速为E并且通过查找得到2022年的钢铁行业规模是Y的话,我们就可以得到:

2023年钢铁行业规模=

Y*[(1+A)*55%+(1+B)*16%+(1+C)*6%+(1+D)*1.5%+(1+E)*22%]

②发达/发展中国家对标法

例:中国的咖啡行业规模有多大?由于同为亚洲国家,中国、日本、韩国、越南、泰国的饮食习惯较为相近,所以可以获取这些国家的人均咖啡豆年消费量,日本和韩国经济水平较高,泰国、越南经济水平较低,因此用日本、韩国的人均咖啡豆年消耗量X代表中国一二线城市的人均咖啡豆年消耗量,用泰国、越南的人均咖啡豆年消耗量Y代表中国其他城市的人均咖啡豆年消耗量,因此得到:

中国咖啡豆年消费量=

一二线城市人口*X+其他城市人口*Y

③渗透率法(适用于行业总量不变,但行业构成变化)

例:如何估算中国新能源汽车行业规模(年销量)?第一点,自从2019年以来,中国的汽车销量(包含所有类型汽车)一直稳定在2100万辆左右(这是使用渗透率法的关键-总量稳定),那么只需要估算新能源汽车占所有汽车的渗透率X,就可以估算新能源汽车的年销量。

具体做法:将所有城市分为一线城市、二线城市、其他城市三种,先通过查找数据得到一线城市占全国汽车销量比例A,二线城市占全国汽车销量比例B,其他城市占全国汽车销量比例C,然后根据对行业的了解,给一线、二线、其他城市各自给一个估测的渗透率L、M、N,便可以得出全国新能源汽车渗透率=A*L+B*M+C*N,继而得出:

中国新能源汽车年销量=2100万辆*(A*L+B*M+C*N)

以上的估算方法其实是一门比较系统、专业的技能,很多干咨询、投研都会专门训练这种估算能力,行业里也常常会进行估算问题的头脑风暴,比如:

如何估算芝加哥市钢琴调音师的数量?

步骤1:估算芝加哥人口和家庭数量

-芝加哥有300万人口且美国四口之家较多,所以估算有75万个家庭

步骤2:确定拥有钢琴的家庭比例

-当事人在社交软件发了一个统计调查,确定比例在1/3左右,所以芝加哥大概有75*1/3=25万架钢琴

步骤3:确定钢琴维修的频率和全市钢琴维修总工时

-在上面的统计调查中包含了频率调查,频率大概在3年一次,所以每年大概有8.3万架钢琴要修,每次钢琴维修大概时长3小时左右,所以每年钢琴维修总工时为249000h。

步骤4:确定钢琴维修师数量

假设一名钢琴维修师一年工作250天,每天工作10小时,则一年工作时长=2500小时,得出全市钢琴维修师数量=249000/2500≈99名。

最后验证下来全市大约有80名钢琴维修师。

这种分析方法还有很多,推荐一本书:case in point,系统地归纳了这种案例分析的方法:(get方式见文章顶部)

行业集中度及主要玩家

研究行业集中度的主要目的是要知道这个行业里有哪些玩家,拥挤度如何?

CR5\CR10:一般行业集中度用CR5,CR10来表示,CR5是指行业前五的企业占全行业的比例,CR10是指行业前十的企业占全行业的比例,如果CR5,CR10的数值很高,说明这个行业集中度高,反之,则低。

一般可以通过前五家的营业收入总和/全行业总收入来得到CR5。

前五家的营业收入总和:首先要搞清楚行业前五是谁?方法是找一家业内知名上市公司,看它的招股说明书,招股说明书比年报更加详细,其中会有主要竞争对手的罗列,多找几家的招股说明书,基本可以对这个行业的玩家有一个认识。

全行业总收入:获得方法有两个。一是网上找相关行业协会给的行业数据,另一个是根据“行业规模以及增速分析”中的方法去估算。

企业分析

收入成本分析

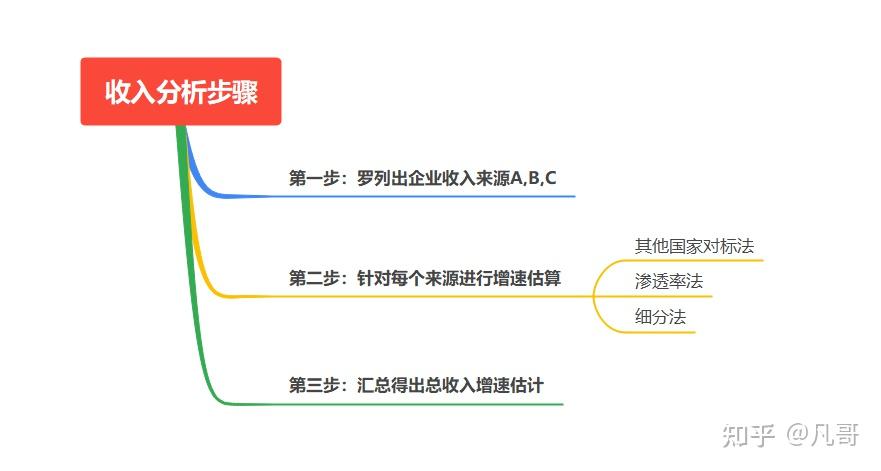

企业基本面分析最终要落到盈利上去,所以收入和成本的分析尤为重要。在做企业的收入和成本分析时,要将收入和成本进行拆解,然后逐一研究预测,这和行业的需求、成本分析是一样的。

例:宁德时代盈利分析

收入:2022年宁德时代的收入3285亿元,收入有3个主要来源如下

| 营业收入 | 占总营业收入比例 | |

| 动力电池 | 2366亿元 | 72% |

| 储能电池 | 449亿元 | 14% |

| 电池回收 | 260亿元 | 8% |

| 其他 | 200亿元 | 6% |

动力电池:宁德时代最大的收入来源,占总收入72%,所以这是研究宁德总收入的关键。

方法:找到可以预示宁德动力电池收入增速的指标。

动力电池的主要下游就是新能源汽车,为什么宁德在2020-2022年冠绝A股,原因就是2020年可以算是全球新能源汽车销量的井喷元年。

2020年全年我国的新能源汽车销量是136.7万辆,2021年直接近乎翻倍,达到了254.2万辆。

所以研究宁德总收入的关键就成了研究新能源汽车销量的增速。基本上可以用新能源销量增速来代替宁德动力电池收入的增速。我在2021年靠投资宁德赚了翻倍收益,就是预测对了新能源汽车2021、2022年销量增速将稳定在100%左右,当时主要的逻辑是:

①上升空间大:一线城市尤其是上海实行绿牌免拍牌照政策,极大刺激上海市民购买新能源汽车,但尽管如此2021年上海新能源汽车渗透率也只有33%,其他二三线城市基本保持在15%左右,上升空间巨大。

当时搜集的部分城市的新能源汽车渗透率数据:

| 10月乘用车销量 | 10月新能源乘用车销量 | 渗透率 | |

| 上海 | 50435 | 17135 | 33.97% |

| 北京 | 42998 | 10291 | 23.93% |

| 广州 | 42898 | 10840 | 25.27% |

| 成都 | 40926 | 10049 | 24.55% |

| 郑州 | 39749 | 8868 | 22.31% |

| 深圳 | 38675 | 15693 | 40.58% |

| 重庆 | 32631 | 6155 | 18.86% |

| 杭州 | 31912 | 9606 | 30.10% |

| 苏州 | 30778 | 6265 | 20.36% |

| 东莞 | 30178 | 3550 | 11.76% |

| 天津 | 28465 | 7840 | 27.54% |

| 西安 | 28346 | 4919 | 17.35% |

| 武汉 | 27917 | 4449 | 15.94% |

| 佛山 | 24258 | 3584 | 14.77% |

| 长沙 | 220014 | 3731 | 1.70% |

| 宁波 | 19339 | 3198 | 16.54% |

| 昆明 | 18552 | 1638 | 8.83% |

| 石家庄 | 18457 | 2697 | 14.61% |

②产品端:“上升空间大”只能说明潜力,而真正让我看到行业会加速发展填满上升空间的原因是新能源汽车产品端在2021年也有了质的提升:广泛500公里以上的续航(解决续航焦虑)、智能驾舱(补充了BBA都没有的车内娱乐功能)、全景天窗、堪比超跑0-100加速.....一句话,那一年同等价位基础上,新能源汽车性价比完全超越油车。

③政策端:国家、地方即将结束补贴政策,因此赶在补贴前会有一波购买潮。

结合上面的理由和行业经验,根据行业分析中的估算方法,我把2020年全国新能源汽车销量按照城市进行拆分,然后给每个城市估算了2021和2022年的增速和渗透率,然后再汇总得出2021-2022年全国总销量,得出的结论是这两年的同比增速都将维持在100%左右。

最终2021年的新能源汽车增速是90%左右,2022则是130%左右,和我的预测基本一致。

储能电池和电池回收业务:这两个业务收入合计占宁德总收入的22%,与动力电池比不大,但是算宁德新的业务增长点,不可以忽略。

储能主要是因为光伏和风力发电有不连续性,因此需要通过储能将电能储存起来,所以这一块的业务收入增速其实要盯住光伏、风力发电装机数,这两块的增速可以模拟储能业务的增速。

电池回收业务主要是因为动力电池发展起来后,市场上存量电池越来越多,经过一段时间以后就会出现许多报废电池,而报废电池可以经过回收再利用创造价值。

这一块的业务增速估算方法如下:

①历史每一年生产的动力电池数量

②动力电池的平均使用寿命

③估算接下来每一年报废的动力电池数量

④得出接下来每一年报废电池的增速

以上,就完成了宁德的收入分析,方法总结:

成本分析:

成本分析和收入分析的思路是一致的,找到成本构成中最关键的那一个,然后着重分析其走势,有时,成本比收入更能影响企业的利润。

如果只看收入增速的话,2022年的新能源汽车销量增速仍然有90%,但是整个2022年新能源汽车行业,包括宁德时代的股价都是大跌。

根本原因就是2022年碳酸锂的价格暴涨。

作为动力电池最大的成本来源,碳酸锂的价格从2021年下半年开始急速上涨,短短1年时间,从10万元每吨涨到了最高点的55万元每吨,几乎吃掉了宁德的利润空间,所以哪怕宁德的收入增速依旧保持高位,但还是顶不住成本的快速增加。

这里面还涉及影响盈利的两个关键行业知识:

①企业是否有传导成本的能力。宁德虽然遭遇了巨大的成本压力,但依然不敢轻易地向下游的车企涨价,这就说明它在产业链中的话语权不是特别高。假如是拥有很强议价权的企业,可以直接通过涨价将成本涨价转移给下游。

②上游是否具有快速扩张的能力。为什么碳酸锂的价格在短短一年内涨了450%,因为全球碳酸锂的储量并不高,而且开采周期较长,一块锂矿或者盐湖从发现到能规模产出,至少3-5年时间,一旦需求开始暴涨,供给却只能缓慢上升,那么价格必然会暴涨。

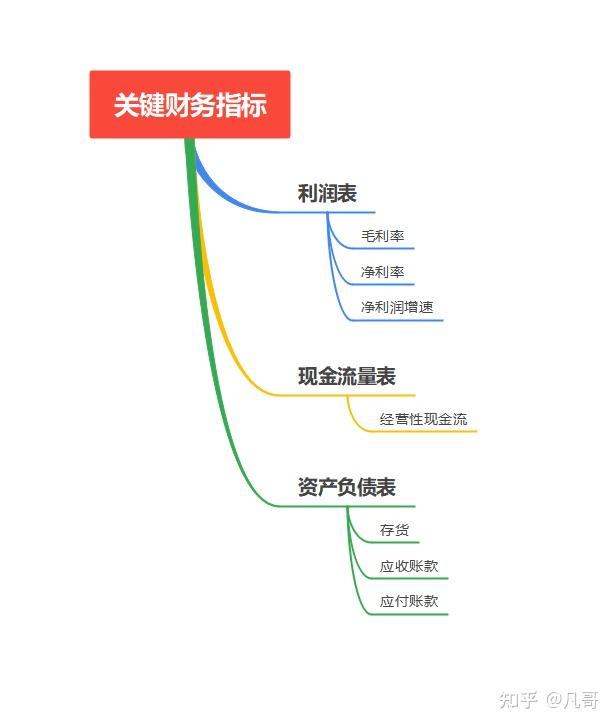

财务指标分析

首先表达我的一个观点:想靠财务指标分析赚钱几乎是不可能的。因为企业如果想掩盖一些问题的话,连审计公司都未必看得出来,更别说普通投资者,在这一点上,专业基金经理和散户没什么两样。

财务指标分析主要还是帮助我们了解企业的经营特性。

这边只介绍我觉得能帮助理解企业的几个关键财务指标。

毛利率和净利率:这两个指标一定要高,高了才能稳定盈利,在企业的成本分析中我提到企业的成本对净利润影响很大,有时候比收入的影响还大,假如一家企业的毛利很低,那么留给净利润的空间就很低,一旦企业的上游成本陡然增加,这家企业就会立马亏损,如果再遇上现金周转困难或者销货不畅等问题,甚至会导致破产。

茅台就是一个正面例子,毛利高达90%,净利高达50%,为什么大型基金和优质投资机构都愿意拿茅台作为投资底仓?

因为它不仅具有成长性,更因为它足够安全,“安全”对于大资金来说一个很重要的考量。

扣除非正常损益后的净利润增速:这是企业实实在在赚到的账面利润,不少新手都只看营业收入增速,觉得只要收入增速高,这家企业就是值得投资,这种想法不仅忽略了成本,更加忽略了三费,还忽略了企业经营的各种费用,而净利润增速是最终的体现企业赚到的钱的数字。

净利润增速和PE(估值)搭配起来看效果更佳,这个下面在估值一章专门再讲。

接着上面的净利润增速讲,要记住一点,净利润是账面利润,这个收益不是真正能揣在兜里的人民币,原因举个例子就能说明,比如企业销了一批货,但是客户没有立即付款,答应半年后付款,这时候企业已经讲这笔货的货款借记应收账款,而应收账款在利润表中是作为收入的,进而也体现在了最终的净利润中,但是这笔钱企业要半年后才能拿到,现在根本没拿到手。

所以就会出现个别现象:一家企业净利润很高,但是手里没有现金。这就引申出下一个关键指标:经营性现金流。

经营性现金流:这个指标和净利润不同,前者是企业实实在在揣在兜里的金额,后者只是躺在账上的,企业要生产、投资、消费,都得靠现金,所以除了看利润表的净利润,一定要看现金流量表的经营性现金流,如果一个企业的经营性现金流持续走低甚至为负,但是净利润却一直稳定,是需要警惕的,很可能这家企业为了销货一直允许卖家赊款,而这是一家企业拉响警报的征兆。

应付账款和应收账款:这两个指标可以用来看企业在行业中是否强势,假如一个企业的应付账款高而营收账款低,说明企业在产业链中可以向上游赊款而不允许下游赊款,很强势,但是反之,这说明企业是比较弱势。

另外,单独来看,如果企业的应收账款持续以比营业收入高的增速上涨的话,要小心经营状况恶化的现象。

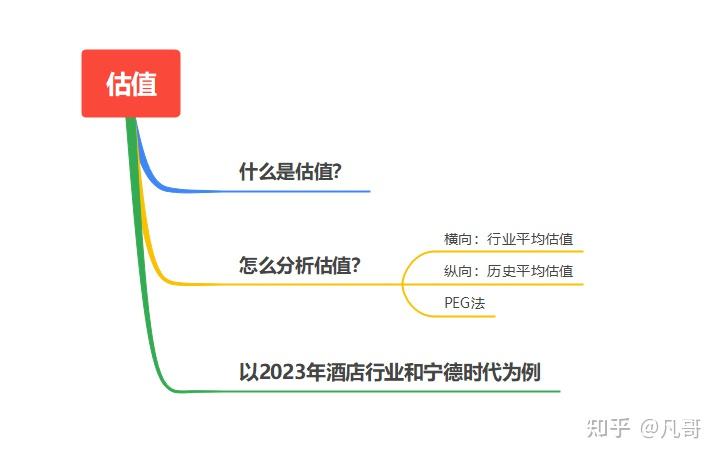

估值

估值这块值得重点讲,对于价值投资非常有帮助。

什么是估值

PE(估值)=股价/EPS。

假如一家企业每股收益EPS是1元,股价为10元,那么估值就是10倍,如果股价为20元,那么估值就是20倍。

为什么不同的人针对同样的企业会给不同的估值?原因非常多,但归根结底是大家对于这家企业的净利润估计不同,水平问题、思考角度问题、投资观念、个人喜好都会影响到净利润的估计。

比如关于“年轻人以后还会喝白酒吗?”这个问题,不同的观点就会导致对于茅台、五粮液等白酒股不同的估值。

比如一个投资者2021年只看到新能源汽车增速很高,但是却没有考虑成本增速更高,就给宁德时代很高的估值,那么他一定想不通为什么宁德在2021年下半年一直下跌。

怎么用估值

行业平均法。行业之间存在不同,所以每个行业会有一个代表性的估值区间。比如银行行业虽然盈利大且稳,但是成长性差,所以基本银行的估值都在10以下,如果大幅超出,就需要警惕。

给大家整理了一个各行业的平均估值,供参考:

| 行业历史PE中位数 | 行业历史PE中位数 | ||

| 家用电器 | 23 | 计算机 | 50 |

| 食品饮料 | 38 | 传媒 | 44 |

| 纺织服装 | 25 | 通信 | 48 |

| 轻功制造 | 31 | 银行 | 8 |

| 医药生物 | 34 | 汽车 | 27 |

| 公用事业 | 24 | 机械设备 | 32 |

| 交通运输 | 20 | 煤炭 | 15 |

| 房地产 | 18 | 环保 | 21 |

| 商贸零售 | 35 | 美容护理 | 31 |

| 社会服务 | 51 | 电子 | 45 |

| 建筑材料 | 16 | 有色金属 | 14 |

| 国防军工 | 55 | 钢铁 | 18 |

历史平均法。每个企业的销售能力、运营能力、人才管理、财务能力等都有自身固定特性,它的历史平均估值显示的就是这家企业综合能力的一个壁垒,壁垒一般是较难打破的,所以当一家公司的估值开始大幅超出历史最高估值时,需要着重研究。

看历史估值的方法非常简单:使用交易软件,将指标栏设置成PE-TTM就可以。

PEG法。这是我个人认为实用性非常高的一个方法,就是拿企业的预期净利润增速与企业的PE相比,如果前者高于后者,就说明这时候投资该企业是比较安全的,或者说企业是被低估的,反之,则是被高估的。

但是作比较时不可以简单静态的比较,而应该动态具体的比较。

举一个例子 :假设某行业的年销量是2000万(这个行业是一个成熟发展行业,假设未来五年它的年销量一直稳定在2000万),而且只有一个产品A,现在行业出现了一个竞品B,正凭借超高的性价比快速替代产品A,假设第一年A的销量是1650万,B的销量已经达到了350万,并且,已知的是第一年B的销量增速达到了100%,而且市场预计这种势头有可能会维持下去。

这种情况下,你会给生产B产品的企业什么估值?(假设该企业只生产B且目前不考虑成本以及其他费用)

首先,第一年年末销量已经达到100%且市场预期可以维持下去,这种情况下市场因为乐观和拥挤一下把估值炒起来,100以上基本是没跑。

第二年年末,B产品销量顺利增加100%,达到了700万,这时对于第三年的增速就不能盲目乐观了,因为再翻番就是1400万了,但即使B再好,A一定拥有它颠扑不破的用户,这个值可能有500万,那么其实1500万就已经是B 的天花板了。

所以站在第一年年末的角度,比较合理的估计是第二年增速100%,第三年增速40%,第四年就只有10%了。(只看三年,多了没意义)

那么知道了这一点后,第二年的估值绝对不能给到100,因为你知道第三年估值就要跌到40了,所以第二年上半年或许还可以稳定在80左右,但是到了下半年估值预期就要降到40左右。

理解这一点的核心是:股市是个接盘游戏而想要赚钱,你一定提前想、提前动。

眼见为实,看浑水基金如何做投研

看完上面所有的内容,基本对于如何展开投资有一个入门的理解了。但是这是远远不够的,真正做投资光靠在电脑前拍脑袋是不行的。

浑水基金做空瑞幸这件事大家都知道,那份做空报告也是非常非常精彩,关于中国咖啡行业的发展趋势(行业分析)、瑞幸和星巴克的差异化分析都有借鉴意义。

尤其是关于瑞幸每家门店的收入、客单价的分析,浑水根本不采取估算的方法,直接雇佣了几百人每天瑞幸的门店蹲点,通过计算顾客和骑手拿的纸袋子数量来统计每家门店一天的销量。

这虽然对于普通人来说很难做到,但是至少给大家提个醒:做投资还是要从数字中出来,去了解那个有血有肉的企业。

浑水除了做空瑞幸的报告以外,还有不少精彩的做空报告,大家可以前往浑水官网自行下载:

Muddy Waters:Ding The Work The Wall Street Won't

凡哥时经:专注经济金融和A股分析