如何看待2023年8月23日 A股市场?

A股缩量大跌,但上证指数并未跌破22日低点,同时,港股恒生指数连续两天收红,已有企稳迹象。

大体上看,底部也就在这里了。

复盘这一轮的大跌,经济数据低迷及刺激政策不及预期是主因,外资连续净流出构成了资金面的压力,补刀效果很显著。

内因来看,市场已经充分计价,在政策仍密集出台的背景下,股市出现了超跌,情绪发泄一时占据了主导。但情绪发泄不可持续,超跌就会酝酿反弹动力。

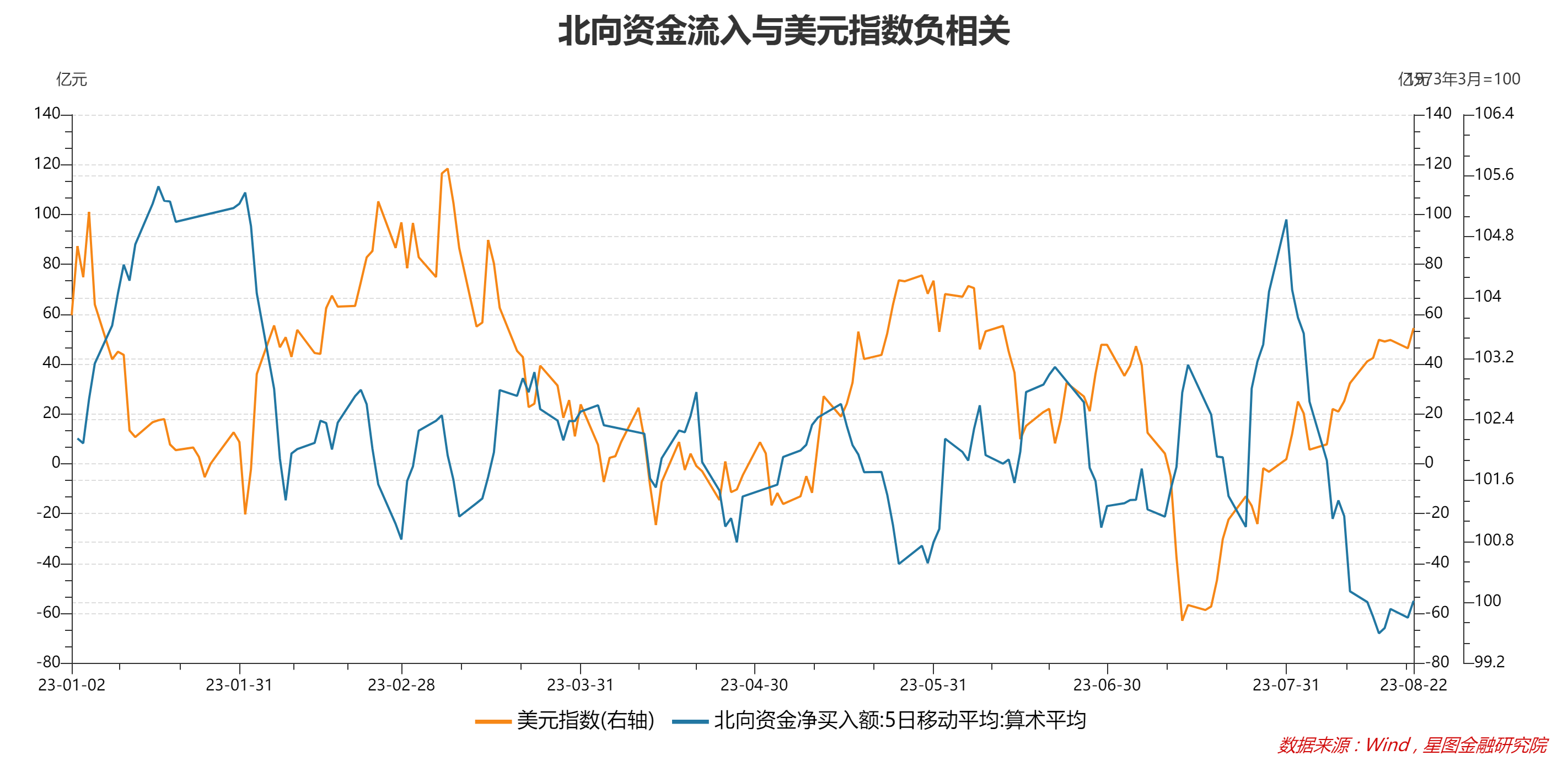

22和23两日,外资连续大幅流出,分别为64亿和105亿,但上证指数已有企稳迹象,22日收红,23日大跌,但并未跌破22日低点。

这其实可以表明,内部因素对A股已经从压力因素变成了支撑因素,接下来,待外资流出放缓甚至改为净流入时,A股有望开启新一轮上涨。

整体上看,北向资金净流入金额与美元指数负相关。当美元指数上行时,美元强势,外资倾向于流出;反之,美元弱势,外资更愿意流入A股。

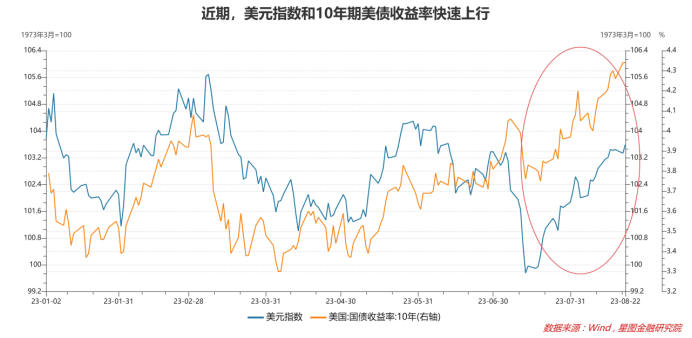

7月下旬以来,受美联储加息预期阶段性升温,以及美国财政部发布超预期发债计划、美联储继续缩表、惠誉调降美国主权债务评级等因素影响,美债收益率快速飙升,美元指数快速走强。同时,美国经济保持韧性,叠加原油价格持续上升和厄尔尼诺现象推高食品价格担忧,市场开始交易未来半年全球通胀可能会有反弹,“二次通胀”预期也在一定程度上支撑了美债收益率上行。

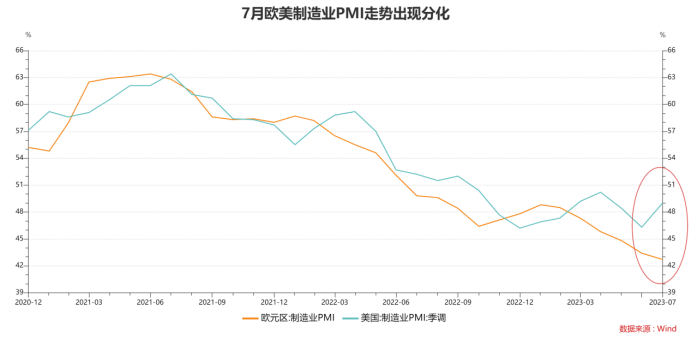

此外,美元指数前三大权重货币分别为欧元57.6%、日元13.6%和英镑11.9%,美欧经济强弱的对比也左右着美元指数走势。过去一段时间,欧美制造业PMI整体保持下行趋势,相差不大;但今年7月,欧美制造业PMI走势出现分化,美国PMI为49%,环比6月上升2.7个百分点,现触底回升趋势;欧元区PMI为42.7%,环比6月继续回落0.6个百分点。经济层面的欧弱美强,驱动美元指数走强。

当前,利好因素共振,美元指数大概率已经阶段性触顶。在美联储终将结束加息的预期下,10年期美债收益率上行有顶,当前已突破前期高点,继续上行的空间有限;就美国经济看,失业率处于低位,通胀放缓,房地产销售和开工企稳,消费者信心提升,但高息环境下,美国经济至多软着陆,却很难逆势复苏,短期数据回暖不改整体下行趋势。

当前,美元指数仍在高位震荡,短期也不乏继续上冲压力,但调整也随时可能发生。当利好因素被充分计价,从赔率和胜率的角度看,再去交易美元指数上行就不再明智。

对外资来讲,此时继续卖出A股性价比已经不高,流出动力趋于减弱。

另外,结合历史规律看,外资很少连续4周净流出,当前,外资已经连续3周(算本周在内)净流出,预计将在未来1-2周内结束净流出状态。

那是否意味着应等到北向资金转向时再来布局A股呢?大概率来不及。当前,内因已经取代外因成为决定A股走势的主导因素,刺激政策仍在密集落地,重磅政策随时可能出台,市场也随时可能反转。

等右侧,大概率来不及上车;这个位置,左侧布局,刚刚好!