碧桂园暴雷房子能否如期交房?

希望有多大,失望就有多大。

8月初:一线城市进京开会,终极救市大招正在酝酿。

8月底:一线城市只字不提,终极救市大招遥遥无期。

面对不断下滑的楼市,迟迟没有音讯的政策,一线城市终于不再等待,开始出手自救了!

最近一个月的楼市怎么形容呢?

有人说是光打雷不下雨,有人说是只听楼梯响,不见人下来。

上周央行降低麻辣粉(MLF)的时候,那场面锣鼓喧天鞭炮齐鸣,“超预期降息”呼声震天。

结果昨天央妈公布LPR的时候,所有人都傻眼了,5年期LPR压根没动。

之前的“超预期”有多惊喜,现在的“预期落空”就有多失望。

而就在阵阵旱雷声中,楼市的数据再一次开始滑坡。

从土地市场来看,去年就已经很惨了,卖地收入只有66854亿元,较前一年下降了23.2%。

结果今年上半年,卖地收入只有18687亿元,同比再次下降了20.9%。

各城市的房价也是一个比一个惨。

据国家统计局发布的7月70个大中城市二手房价格变化数据显示,包括四大一线城市在内的63个城市,房价环比都在下跌。

房价下跌城市占比达到90%。

房地产投资增速先增后减,颓势仍然明显。

今年1-7月份,全国房地产开发投资67717亿元,同比下降8.5%;其中,住宅投资51485亿元,下降7.6%。连续下滑6个月。

面对这样的局面,各地既要拉动投资,又要刺激消费需求,同时还要拯救政府的财政收入。

真的是压力山大。

要想拯救如此低迷的楼市,一是需要树立信心,也就是一线城市要做出表率;二是需要有实际的行动拉动消费;三是需要释放出足够多的购买力。

但是一线城市要想祭出破限购、降首付这样的大招,并不是自身可以决定的。

这种危机时刻,终于有城市开始意识到:

救市,还得“靠自己”。

城中村改造,被提上了日程。

在所有推行城中村改造的超特大城市中,广州绝对是最有创意的。

一招空手套白狼使得是出神入化。

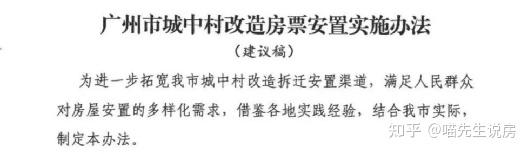

前两天,网上流传出一份《广州市城中村改造房票安置实施办法》(建议稿)。

文件中显示,广州计划在城中村改造中实行房票安置。很可能会成为首个实行房票安置的一线城市。

房票安置,就是货币化安置的另一种形式,只是将钱换成了一张购房凭证。眼下全国二十多个城市都在搞这一套,本身并不稀奇。

但是广州的房票安置却不仅仅是表面上看到的这么简单,因为房票安置仅仅是广州探索“新棚改”模式的其中一个环节。

要想真正看懂广州的城中村改造,那么格局还要更大一点。

一方面,大家可以感受一下广州推行城中村改造的力度。

今年广州市政府工作报告明确提出:2023年全市城市更新年度固定资产投资目标将达2000亿元,同比增长超过60%。

进入名单的旧村改造项目,足足有127个之多。旧改任务明确到区,每个区都有相应的任务清单。

另一方面,广州从杭州和厦门取经,推出的“做地”模式,也是一大法宝。

不同于以往开发商直接battle拆迁户的旧改模式,广州将土地的征收、补偿、整理和收储做了分离。

让国有企业作为做地主体,自主筹集资金,负责征收补偿安置工作,实施“七通一平”,将“生地”做成“熟地”交由政府收储。

政府以新规划用途市场评估价的一定比例向做地主体支付收储补偿款。

在这个过程中,政府通过“做地”能够收储、出让土地,还能在旧改大蛋糕中分一杯羹。

如果房票安置能顺利实行,那么广州就形成了“城中村改造—国企做地—房票安置”的整套打法。

城中村改造启动后,拆迁户拿到房票,在市场上购买商品房(开发商自愿参与),或把房票自行流转,然后国企进场做地,再将做好的地交给地方收储。

而开发商则在销售完房子后,分阶段与政府/做地主体等进行房票结算。

这个流程最牛掰的一点就是,在没有巨额棚改资金投入的情况下,也能极大地刺激房地产投资和消费。

前期政府基本不需要花什么钱,就能把拆迁、安置、土地整理开发,招拍挂全都做了。

而通过这种“新棚改”模式,广州也能撬动大量资源,拉动经济消费,加快楼市复苏。

广州城中村改造的创新和狂飙,反映出很重要的一点:

城中村改造的风向已经发生了变化。

从之前的不鼓励“大拆大建”,到如今的因城施策,允许结合实际出台政策。

而在房地产的终极大招落地之前,各大城市面对这样一个可以自行主导的“战场”,基本是没有抵抗力的。

这几天,就连上海和北京都相继下场了。

上海这些年虽然不断加快城中村改造的进度,但是任务却依旧艰巨。

据统计,截至去年年底,上海还剩余二级旧里以下房屋约38万㎡,不成套旧住房总量约659万㎡待改造。

也就是说,上海接下来还有约697万㎡的旧改任务。

要知道,上海从2019年到2021年三年间,每年不停的拆,也才拆掉了200万㎡而已。

面对这种情况,财大气粗的上海选择直接砸钱。

8月14日,上海市财政局公告显示,上海决定发行6笔专项债券,其中包括两笔共计31.5亿元的棚改专项债。

该笔棚改专项债将结合2021年7月上海成立的800亿元城市更新基金一起使用。

这笔钱本身并不多,但是其能带动的社会资本,绝对不是一个小数字。

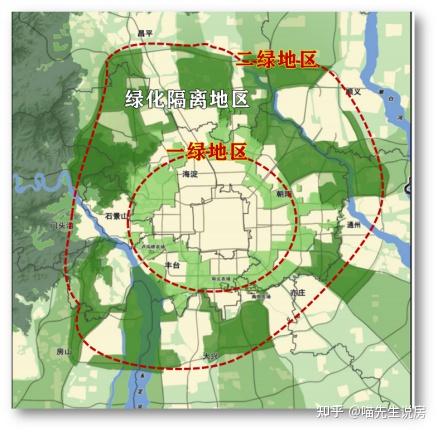

一直在想办法解决“大城市病问题”的北京,也乘着城中村改造的东风,突然加快了脚步。

北京本就是最早一批出手进行大规模城中村改造的城市。

早在2021年11月,北京就宣布“绿化隔离地区将会迎来大规模的城中村改造。

2022年4月,北京再一次发文,明确率先在一绿地区启动城中村改造。

而且采取的改造方式也是非常刚的,一绿地区的城中村大概率全部要面临拆迁安置。

可即便已经提早布局,北京还是觉得不够快。

8月17日,北京宣布启动“西四街区的直管公房平房项目”的退租工作。

而在2022年6月北京推出的东西城核心区11个申请式退租及街区更新项目中,并没有西四片区。

也就是说,西四片区的退租工作是突发的,这意味着北京核心区的“腾退退租”工作正在加速推进了。

作为“风向标”的一线城市纷纷下场,新一轮旧改大潮即将掀起高潮……

我们应该如何看待本轮城中村改造的大潮呢?

首先,指望城中村改造直接推高房价,这是很困难的。

一线城市中,除了广州的“新棚改”模式有望起到去库存,拉房价的效果。

北京、上海,包括深圳,其实都是想通过城中村改造,解决城市发展的问题。

比如北京是为了疏解人口,深圳搞统租、微改造,为的是解决“住”的问题。

而上海发行的棚改专项债,是不能被用于货币化安置的,更多的是为城市建设做贡献。

比如上海老城区最近出现的越来越多的口袋公园,将城市的边边角角充分利用起来。

这些事情对于城市发展而言,同样有着很大的价值。

但是,要说城中村改造对楼市半点没影响,那也不可能。

最基本的,推行城中村改造,就意味着大量的资金涌入。

据机构测算,一二线城市仅地产更新投资规模至少2万亿,上限接近13万亿,并间接带动最多7000亿的家电消费。而若分10年实施,每年有望带动1万亿以上的投资和消费需求。

同时,不论是房票安置还是货币安置,都会创造出大量的购房需求。

有钱有需求,楼市就一定会被带动。

不过值得注意的是,这轮城中村改造的红利,也不是谁都能吃上的。

全国范围来说,能大规模推行城中村改造的,只有21个超特大城市。

而推行城中村改造的城市,也基本都将改造的范围划定在了核心区域。

比如北京的城中村“腾退退租”主要集中在东西城核心区;

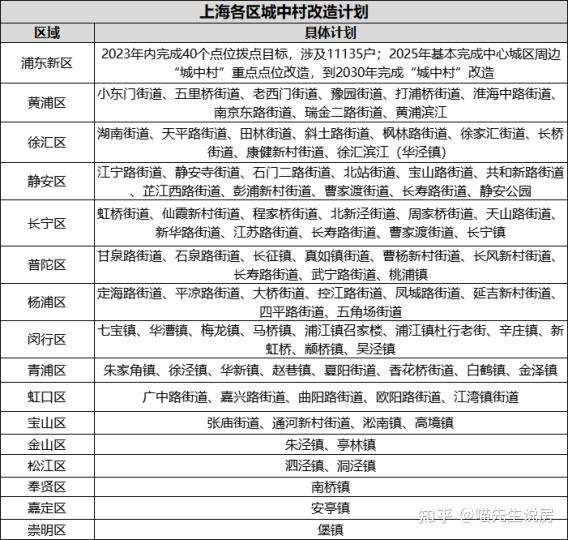

上海的城中村改造也主要集中在浦东、黄浦、徐汇、静安等内环区域;

广州127个旧村改造,有70个都集中在黄埔区。

所以随着城中村改造的推进,大量的资金涌入核心城市、核心区域,楼市分化将进一步加剧。

从小城市向大城市置换,从郊区向市区的置换,已经迫在眉睫。